හවුල් ව්යාපාර

හවුල් ව්යාපාරයක් යනු?

1890 හවුල් ආඥා පනතේ 1 වගන්තියේ පරිදි,

හවුල් ව්යාපාරයක් යනු,

ලාභ ලැබීමේ අරමුණින් ව්යාපාරයක් කරගෙන යාම සදහා පුද්ගලයින් කීප දෙනෙක් අතර අති කරගන්නා සම්බන්දතාවයකි.

කෙසේ වුවත් හවුල් ව්යාපාරයක සිටිය යුතු හවුල් කරුවන් සංඛ්යාව පිළිබඳ නියමයක් හවුල් ආඥා පනතේ නැත.ඒ පිළිබඳ තිබෙන්නේ 2007 අංක 07 දරණ සමාගම් පනතේ ය.

එහි තිබෙන්නේ හවුලක සිටිය යුතු උපරිම හවුල්කරුවන් සංඛ්යාව 20 ක් විය යුතු බවයි. නමුත් වෘත්තිය හවුල් ව්යාපාර වලට මෙම සීමාව අදාල නොවේ.

ඒ අනූව හවුල් ව්යාපාරවල ලක්ෂණ පහත පරිදි දැක්විය හැකිය.

- හවුල්කරුවන් කිහිප දෙනෙකු සිටීම

- ලාභ ලැබීමේ චේතනාවක් තිබීම

- පොදු එකඟතාවක් තිබීම

- කිසියම් ව්යාපාර කටයුත්තක් තිබීම

- හවුල් කරුවන් අතර අන්යෝන්ය නියෝජ්යත්වයක් තිබීම

පොදුවේ ගත් කල හවුල් ව්යාපාරයක් යනු,

හවුල්කරුවන් කිහිපදෙනෙකු විසින් ලාභ ලැබීමේ පරමාර්ථයෙන් පොදු එකඟතාවයෙන් යුතුව පවත්වාගෙන යනු ලබන ව්යාපාර කටයුත්තකි.

හවුල් ව්යාපාරයක් ඇති කරගත හැකි ආකාරය,

- වාචික එකඟතාවය

- ලිඛිත එකඟතාවය

- හැසිරීමෙන් හෝ ව්යංගයෙන්

හවුල් ව්යාපාර සදහා නිශ්චිත නීතියක් නොමැති අතර 1890 හවුල් ව්යාපාර ආඥා පනත පැවතියත් ඒ සදහා බලපාන එකම නීතිය එය නොවේ.එයට පහත දෑ ද ඇතුළත් වේ.

- 1890 හවුල් ව්යාපාර ආඥා පනත

- 2007 සමාගම් පනත

- 1840 වංචා වැලැක්වීමේ ආඥා පනත

- පලාත් සභා ව්යාපාර නාම ආඥා පනත

- විවිධ නඩු තීන්දු

- ගිවිසුම් නීති

1890 හවුල් ව්යාපාර ආඥා පනත

I. 1890 හවුල් ව්යාපාර ආඥා පනතේ 42 වන වගන්තිය

හවුල්කරුවකු විශ්රාම ගිය විට හෝ මිය ගිය විට හෝ ගෙවිය යුතු මුදල ණයක් වශයෙන් ව්යාපාරයේ රඳවාගන්නේ නම් වසරකට 5% ක පොලියක් ගෙවිය යුතුය.නැතහොත් අධිකරණය විසින් නියම කරන ලාභ කොටස ගෙවිය යුතුය.

II. 1890 හවුල් ව්යාපාර ආඥා පනතේ 24 වන වගන්තිය

හවුල් ගිවිසුමක් නොමැති විට හෝ කිසියම් කරුණක් සම්බන්ධව හවුල් ගිවිසුමේ එකඟතාවයක් නොමැති විට මෙම වගන්තියට අනුව කටයුතු කරයි.

-

-

-

- ලාභ අලාභ සම සමව බෙදා ගැනීම.

- හවුල් වේතන හෝ ප්රාග්ධන පොලියට හිමිකමක් නොවීම

- සපයන ණය සඳහා 5% ක පොලියක් ගෙවීම

-

-

හවුල් ව්යාපාරයක හවුල් කරුවන්ගේ කටයුතු

- හවුල්කරුවෙකුගේ තත්වයෙන් ඉටුකරන කටයුතු

- හවුල් කරුවෙකුගේ තත්වයෙන් නොවන කටයුතු

1. හවුල්කරුවෙකුගේ තත්වයෙන් ඉටුකරන කටයුතු,

කිසියම් හවුල්කරුවෙක් හවුල්කරුවකුගේ තත්වයෙන් ඉටුකරන කටයුතු කිහිපයක් හා ඒ සදහා කරන ගෙවීමද පවතී.

2. හවුල්කරුවෙකුගේ තත්වයෙන් නොවන කටයුතු,

හවුල් ව්යාපාරයක පහත කටයුතු හවුල් කරුවන්ගේ තත්වයෙන් නොවන කටයුතු ලෙස සැලකේ.

- හවුල්ව්යාපාරයට ණය මුදලක් දීම

- හවුල්කරුවෙකු විසින් ණය මුදලක් ගැනීම

- ව්යාපාරයේ වත්කම් හවුකරුවෙකු විසින් කුලියට ගැනීම

- හවුල්කරු සතු වත්කම් ව්යාපරය විසින් කුලියට ගැනීම

- ව්යාපාරයේ වියදමක් හවුල්කරු විසින් සිය පුද්ගලික ප්රයොජනයට ගැනීම

හවුල් ව්යාපාර සදහා ගිණුම්කරණය

හවුල් ව්යාපාර වල ගිණුම් තැබීම තනි පුද්ගල ව්යාපාර වලට බෙහෙවින් සමානය. එය වෙනස් වන තත්වයන් 02ක් පවතී.

01. ලාභ විසර්ජන ගිණුම්

02. හවුල්කරුවන් වෙනුවෙන් පවත්වාගෙන යන ගිණුම්

-

-

-

-

- ප්රාග්ධන ගිණුම්

- ජංගම ගිණුම්

- ගැනිලි ගිණුම්

- ණය ගිණුම්

-

-

-

01. ලාභ විසර්ජන ගිණුම්

ලාභ බෙදීමේ සංකීර්ණත්වය නිසා හවුල් ව්යාපාර වල ශුද්ධ ලාභය ගණනය කල පසු එම ලාභය හවුල්කරුවන් අතර බෙදා හැරීම සදහා ආදායම් ප්රකාශයේම තවත් කොටසක් පිළියෙල කරයි. එය ලාභ විසර්ජන ගිණුමයි. ලාභ අලාභ විසර්ජන ගිණුම පිළියෙල කිරීමේදී මුලින්ම ලාභලාභ ගිණුමෙන් ලැබුනු ශුද්ධ ලාභය හෝ අලාභය ලාභලාභ විසර්ජන ගිණුමට මාරු කල යුතුය.

ලාභයක් නම්,

ලාභ අලාභ ගිණුම හර

ලාභ අලාභ විසර්ජන ගිණුම බැර

අලාභයක් නම්,

ලාභ අලාභ විසර්ජන ගිණුම හර

ලාභ අලාභ ගිණුම බැර

02. හවුල් කරුවන්ගේ ප්රාග්ධන ගිණුම් හා ජංගම ගිණුම්

හවුල්කරුවන්ගේ හිමිකම ප්රධාන කොටස් 02කි.

01.ස්ථාවර හිමිකම

02.විචල්ය හිමිකම

හවුල් කරුවන්ගේ ප්රාග්ධන ගිණුම්

හවුල් ව්යාපාරයක හවුල්කරුවන්ගේ ස්ථාවර හිමිකම වෙනම පවත්වා ගැනීම වැදගත් වේ. ඒ සදහා යොදා ගන්නේ ප්රාග්ධන ගිණුම් වේ. ඒවායේ පහත සදහන් අයිතම අතුලත් කරයි.

හවුල්කරුවන්ගේ ජංගම ගිණුම්

හවුල්කරුවන්ගේ විචල්ය හිමිකම හා විචල්ය හිමිකමේ වෙනස්වීම් පෙන්නුම් කිරීම සදහා ප්රාග්ධන ගිණුම් වලට අමතරව ඔවුන් වෙනුවෙන් තවත් පුද්ගලික ගිණුම් විශේෂයක් පවත්වාගනී. ඒවා ජංගම ගිණුම් වේ.

එහි සටහන් කරන්නේ පහත ඒවාය.

- ලාභ අලාභ ගිණුම හෝ ලාභ අලාභ විසර්ජන ගිණුමට හර කර හවුල්කරුවන්ට ගෙවිය යුතු අගයන්

- හවුල්කරුවන්ට ගෙවිය යුතු ණය පොලී

- හවුල්කරුවන්ට ගෙවිය යුතු ප්රාග්ධන පොලී,වේතන,කොමිස්,ලාභ කොටස් යනාදිය ජංගම ගිණුම් වලට බැර කල යුතුය.

ලාභ අලාභ ගිණුම හෝ ලාභ අලාභ විසර්ජන ගිණුමට බැර කල

- හවුල්කරුවන්ගෙන් අයවිය යුතු අගයන්

- හවුල්කරුවන් ලබා ගත් අගයන් ජංගම ගිණුමට හර කල යුතුය.

හවුල් ව්යාපාරයක මූල්ය තත්ව ප්රකාශය

හවුල් ව්යාපාරයක මූල්ය තත්ව ප්රකාශය තනි ව්යාපාරයකින් වෙනස් වන්නෙ සුලු වශයෙනි. ඒ හවුල්කරුවන්ගේ හිමිකම පෙන්නුම් කිරීම සම්බන්ධයෙන් පමණි.

හවුල් ව්යාපාරයක හවුල්කරුවන්ගේ හිමිකම පෙන්නුම් කල යුත්තේ පහත පරිදිය.

ප්රාග්ධන ගිණුම් ශේෂ

A XX

B XX XX

ජංගම ගිණුම් ශේෂ

A XX

B XX XX

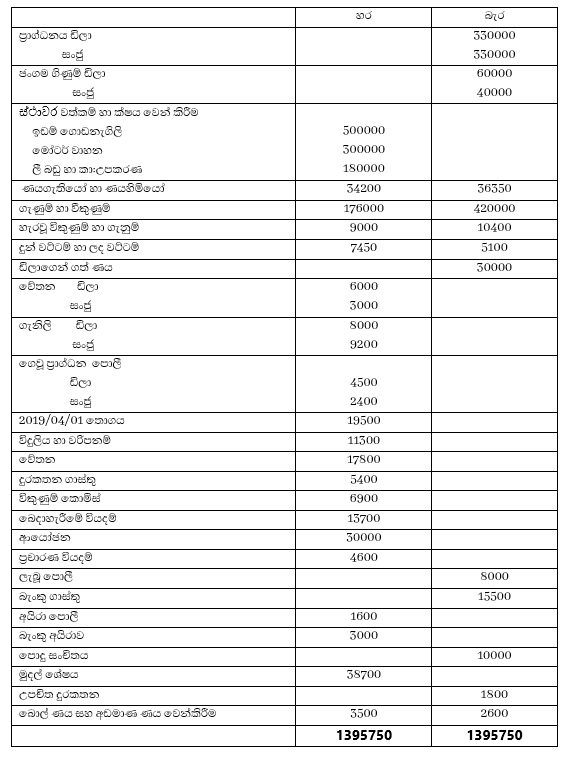

අභ්යාසය 01

ඩිලා සහ සංජු ගිවිසුමකින් තොරව පවත්වාගෙන ගිය හවුල් ව්යාපාරයේ 2020/03/31 දිනට පොත් වලින් උපුටා ගත් ශේෂ පිරික්සුම පහත දැක්වේ.

පහත සදහන් අමතර තොරතුරු ද උපයෝගී කරගෙන 2020/03/31 දිනෙන් අවසන් වසර සදහා වෙළද හා ලාභ ලාභ ගිණුමත් එදිනට ශේෂ පත්රයත් පිලියෙල කරන්න.

- 2020/03/31 දිනට තොගය රු. 23 150

- ඩිලා විසින් ව්යාපාර වෙනුවෙන් තම පුද්ගලික මුදලින් ගෙවන ලද රු. 1 800ක් වූ දුරකතන වියදම් මුදල් පොතට බැර කර ඔහුගේ ජංගම ගිණුමට හර කර තිබේ.

- වර්ෂය තුල රු. 16 000 භාණ්ඩ වලට හානි සිදු වී තිබේ. ඒවායේ සුන් බුන් අගය රු. 4 000 කට වෙන්දේසි කල අතර ලැබුනු මුදල මුදල් පොතට හර කර විකුණුම් විකුණුම් ගිණුමට බැර කිරීම හැර වෙනත් කීසිදු සටහනක් තබා නොමැත. ලාභයෙන් 60%ක වන්දියක් ලබා දීමට රක්ෂණ සමාගම එකඟ වී තිබේ.

- ඉඩම් හා ගොඩනැගිලි හැර ඉතිරි ස්ථාවර වත්කම් 10% ක් ක්ෂය කල යුතුය.

- විකිණීමේ හෝ ආපසු එවීමේ පදනම මත පිරිවැය 25% එකතු කොට රු. 8 000 ක් ඉන්වොයිස් මිල ලකුණු කල භාණ්ඩ තොගයක් යවා තිබේ. ඒවා විකුණුම් හා ණයගැති ගිණුම් වල සටහන් කර තිබේ. 2020/03/31 වන විට මේවායින් අලෙවිකර තිබුනේ 50% ක් පමණි.

- වර්ෂය තුල කපාහල බොල්ණය වලින් රු. 600ක් ආපසු ලැබී තිබුනත් මේ පිළිබඳ සටහන් තබා නැත.

- ප්රචාරණ වියදම් රු. 400 ක් ගෙවිය යුතුය.

කීර්තිනාමය

කිර්තිනාමය යනු “විකිණිය හැකි වත්කමකි”. හවුල්කරුවන් අතර සිදුවන පහත සිදු වීම් නිසා කීර්තිනාමය ගැලපිය යුතුය.

- පවතින හවුල් ව්යාපාරයට නව හවුල්කරුවෙක් බඳවා ගැනීම

- පවතින හවුල් ව්යාපාරයෙන් හවුල් කරුවෙකු ඉවත් වීම

- හවුල්කරුවන් වෙනස් නොවී ලාභ අලාභ බෙදා ගන්නා අනුපාතය වෙනස් වන විට

- නව හවුල්කරුවෙකු බඳවා ගැනීම

නව හවුල්කරුවෙක් බඳවාගන්නා විට පැවති ලාභ අලාභ බෙදාගැනීමේ අනුපාතය වෙනස් වී නව අනුපාතයක් නම්කර ගනී. ඒ අනූව නව හවුල්කරුවෙකු බඳවා ගැනීමේදී වාර්තා නොවූ කීර්තිනාමය සම්බන්දයෙන් ගැලපීමක් කල යුතුය. කීර්තිනාමය ප්රාග්ධන ගිණුමේම ගලපන විට පළමුවෙන්ම නව හවුල්කරුවන් රැගෙන එන සියලු වත්කම්වල අගය ඔහුගේ ප්රාග්ධන ගිණුමේ වාර්තා කල යුතුය.

අදාල වත්කම් ගිණුම හර

නව හවුල්කරුගේ ප්රාග්ධන ගිණුම බැර

ඉන්පසු කීර්තිනාමය සම්බන්ධ පහත පරිදි ගැලපීම් කල යුතුය.

- වාර්තා නොවූ කීර්තිනාමය ප්රාග්ධන ගිණුමේම ගැලපීම.

ප්රාග්ධන ගිණුම හර

(නව ලාභ අලාභ අනුපාතය)

ප්රාග්ධන ගිණුම බැර

(පැරණි ලාභ අලාභ අනුපාතය)

- හවුල්කරුට අදාල කීර්තිනාම කොටස් පමණක් ප්රාග්ධන ගිණුම තුළ ගැලපීම.

නව හවුල්කරුගේ ප්රාග්ධන ගිණුම හර

පැරණි හවුල්කරුවන්ගේ ප්රාග්ධන ගිණුම බැර

(කැප කල අනුපාතයට)

- හවුල්කරුවෙකු ඉවත් වීම

මෙතෙක් සිටි හවුල්කරුවෙකු මිය යාම හෝ විශ්රාම ගැනීම නිසා ව්යාපාරයෙන් ඉවත් වීම මේ යටතට ගැනීම සිදු වේ. මෙහිදී කලයුතු ප්රධානතම ගැලපීම වන්නේ ඉවත්ව යන හවුල්කරුට ව්යාපාරයට සම්බන්ධව තිබෙන හිමිකම හෙවත් බූදලය ගණනය කර ගෙවා දැමීමයි.

එයට රැස්කල යුතු වන්නේ,

- ඔහුගේ ප්රාග්ධන ගිණුමේ ශේෂය

- ඔහුගේ ජංගම ගිණුමේ ශේෂය

- සංචිත හා රදවාගත් ලාභ තිබේ නම් ඒවාගෙන් ඔහුට අයිති කොටස

- එදිනට සටහන් නොවූ කීර්තිනාමයක් පවතීනම් එයින් ඔහුගේ කොටස

ඒ අනූව හවුල් කරුවෙකු ඉවත්වීමේදී කීර්තිනාමය ගැලපීම දැන් අපි සලකා බලමු.

- මුලු කීර්තිනාමය ප්රාග්ධන ගිණුමේ ගැලපීම

ඉතිරි හවුල්කරුවන්ගේ ප්රාග්ධන ගිණුම හර

(නව ලාභ අලාභ අනුපාතයට)

සිටි සියලු හවුල්කරුවන්ගේ ප්රාග්ධන ගිණුම බැර

(පැරණි ලාභ අලාභ අනුපාතයට)

- ඉවත්ව යන හවුල්කරුට අදාල කොටස පමනක් ප්රාග්ධන ගිණුමේම ගැලපීම

ඉතිරි හවුල්කරුවන්ගෙ ප්රාග්ධන ගිණුම හර

(භුක්ති අනුපාතයට)

ඉවත්ව යන හවුල්කරුගේ ප්රාග්ධන ගිණුම බැර

me padamin ganan tikak thama danneko