අනුපාත විශ්ලේෂණය

මූල්ය ගිණුම්කරණය මගින් සකස් කරන වාර්තා වලින් ව්යාපාරයක සැබෑ තත්වය පිළිබඳව අවබෝධයක් ලබාගත හැකි නොවේ. ඒ නිසා මූල්ය ප්රකාශ වල අන්තර්ගතය පිළිබඳව අවබෝධයක් ලැබීමට මූල්ය වාර්තා අර්ථකථනය කළ යුතු වේ. මෙම අර්ථකථනය සඳහා භාවිතා කරන එක් ක්රමයක් ලෙස අනුපාත විශ්ලේෂණය සැලකිය හැකිය.

අනුපාතයක් යනු,

යම් සාධක දෙකක වටිනාකම් අතර ඇති සම්බන්ධතාව පෙන්නුම් කිරීමක්ය.

ගිණුම්කරණ අනුපාතයක් යනු,

ගිණුම් වාර්තා වල අඩංගු යම් සාධක දෙකක වටිනාකම් අතර සම්බන්ධතාව පෙන්නුම් කිරීමක්ය.

මූල්ය වාර්තා වල අඩංගු විචල්යයන් දෙක අතර ඇති සම්බන්ධතාව පෙන්නුම් කිරීම ගිණුම්කරණ අනුපාත නම් වේ.

මෙම අනුපාත ඉදිරිපත් කළ හැකි ක්රම කිහිපයක් ය.

-

- භාගයක් ලෙස – 1 / 2

- ප්රතිශතයක් ලෙස – 50 %

- අනුපූරකයක් ලෙස – 1 : 2

අනුපාත විශ්ලේෂණයේ අරමුණු

- මූල්ය ප්රකාශ වලින් මතුපිටින් දැක්වෙන තත්ත්වයට වඩා එහි අභ්යන්තරය විශ්ලේෂණාත්මකව හඳුනා ගැනීම.

- අනාගත මූල්ය තත්ත්වය හා ලාභ දායකත්වය ඇස්තමේන්තු කිරීම.

- ආයතනයේ වර්තමාන තත්ත්වය අගය කිරීමක් කළ හැකිවීම.

- ආයතනයේ ලාභදායකත්වය, ද්රවශීලතාවය හා දිගුකාලීන නුබුන්වත් බව පිළිබඳව සැසඳීමක් කළ හැකි වේ.

ගිණුම්කරණ අනුපාත වර්ග කිරීම

-

- ලාභදායිත්ව අනුපාත

- ද්රවශීලතා අනුපාත

- ක්රියාකාරී අනුපාත

- තෝලන අනුපාත

- ආයෝජන අනුපාත

ඉහත සඳහන් ක්ෂේත්රයන් පිළිබඳව අනුපාත ගණනය කලද, එක් අනුපාතයකින් නිවැරදි විශ්ලේෂණයක් සිදුකළ නොහැකි වේ. අනුපාත ඵලදායිව විශ්ලේෂණය කළ හැකි වන්නේ එක් අනුපාතයක් තවත් අනුපාතයක් සමග සැසඳීමෙන් ය. එහි අනුව අනුපාත සැසඳිය හැකි ආකාර කිහිපයක් ය.

-

- පෙර වර්ෂවල අනුපාත සමඟ සැසඳීම

- වෙනත් ව්යාපාර වල අනුපාත සමඟ සැසඳීම

- පොදුවේ පිළිගත් සම්මත අනුපාත සමඟ සැසඳීම

- අයවැයගත අනුපාත සමඟ සැසඳීම

1. ලාභදායීත්ව අනුපාත

ආයතනයකට ලාභ ලැබීමට ඇති හැකියාව මැන බලන අනුපාත ලාභදායීත්ව අනුපාත නම් වේ. (ආයතනයේ මෙහෙයුම් කාර්යක්ෂමතාවය මැන බැලීම සදහා යොදාගන්නා අනුපාත වේ)

මෙම අනුපාත විග්රහ කල හැකි ක්රම කිහිපයක් ඇත.

-

- විකුණුම් මිලට සාපේක්ෂව

- යෙදූ ප්රාග්ධනයට සාපේක්ෂව

- දළ ලාභ අනුපාතය / ආන්තිකය

මෙම අනුපාතය වෙනස් වීමට බලපානු ලබන සාධක,

-

- විකුණුම් මිල වෙනස් වීම

-

- ගැනුම් මිල වෙනස් වීම

ගණනය කිරීමේ අරමුණ,

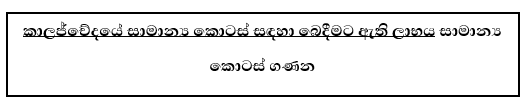

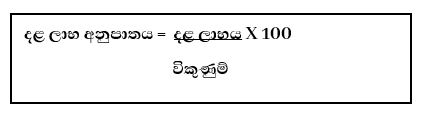

විකුණුම් ආදායම හා දළ ලාභය අතර සම්බන්ධය පෙන්වීමට, එනම් දළ ලාභය විකුණුම්වලින් කවර ප්රතිශතයක්ද යන්න ගණනය කිරීම සදහා සකස් කරන අනුපාතයයි.

- ශුද්ධ ලාභ අනුපාතිකය / ආන්තිකය

මෙම අනුපාතය වෙනස් වීමට බලපානු ලබන සාධක,

-

- දළ ලාභ අනුපාතය වෙනස් වීම

- වියදම්වල සිදුවන වෙනස් වීම

ගණනය කිරීමේ අරමුණ,

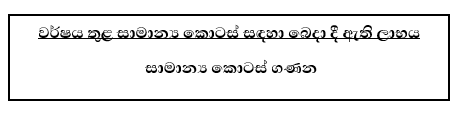

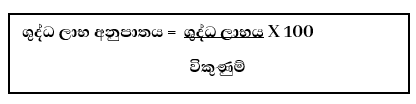

විකුණුම් ආදායම හා ශුද්ධ ලාභය අතර සම්බන්ධය පෙන්වීමට, එනම් ශුද්ධ ලාභය විකුණුම් වලින් කවර ප්රතිශතයක්ද යන්න ගණනය කිරීම සඳහා ගණනය කරන අනුපාතයයි.

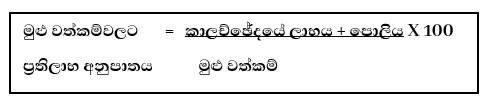

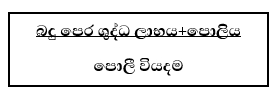

- මුළු වත්කම්වලට ප්රතිලාභ අනුපාතය

මෙම අනුපාතය වෙනස් වීමට බලපාන සාධක,

-

- බදු හා පොලී පෙර ලාභයේ සිදුවන වෙනස

- මුළු වත්කම් වල සිදුවන වෙනස

ගණනය කිරීමේ අරමුණ,

මුළු වත්කම් වල හා ශුද්ධ ලාභය අතර සම්බන්ධය පෙන්වීමට එනම්, මුළු ලාභය ශුද්ධ වත්කම් වලින් කවර ප්රතිශතයක්ද යන්න ගණනය කිරීම සඳහා සකස් කරන අනුපාතයයි.

මුළු වත්කම් මූල්යනය කිරීමේදී ණය ප්රාග්ධනයද අයත් වන නිසා ණය ප්රාග්ධනයට හිම පොලී ප්රතිලාභය වියදම් ලෙස නොසලකන බැවින් එය ලාභයට එකතු කරයි.

- හිමිකමට ප්රතිලාභ අනුපාතය / හිමිකම් මත ප්රතිලාභ අනුපාතය

මෙම අනුපාතය වෙනස් වීමට බලපාන සාධක,

-

- කාලච්ඡේද ලාභයේ සිදුවන වෙනස

- හිමිකමේ සිදුවන වෙනස

ගණනය කිරීමේ අරමුණ,

අයිතිකරුවන්ගේ ප්රාග්ධනය හා ඔවුනට හිමි ලාභයත් අතර සම්බන්ධය එනම් අයිතිකරුවන්ගේ ස්කන්ධයට ලබන ලාභයේ ප්රතිශතය ගනනය කිරීම සදහා සකස් කරන අනුපාතයයි.

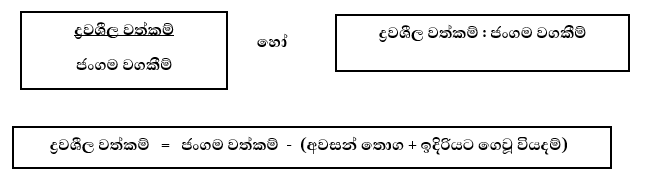

2. ද්රවශිලිතා අනුපාත

ආයතනයේ කෙටිකාලීන මුදල් තත්ත්වය, කෙටි කාලීන ණය ගෙවීමට ඇති හැකියාව ගණනය කරන අනුපාතය දුවශිලිතා අනුපාතයයි.

මෙම අනුපාත වෙනස් වීමට බලපාන සාධක,

-

- ජංගම වත්කම් වල වෙනස් වීම්

- ජංගම වගකීම් වල වෙනස් විම්

- ජංගම අනුපාතය

ගණනය කිරීමේ අරමුණ,

ජංගම වගකීම් හා ජංගම වත්කම් අතර ඇති සම්බන්ධය, එනම් ජංගම වගකීම් පියවීමට ජංගම වත්කම් වලට හැකියාව ගණනය කිරීම සඳහා මෙය සකස් කරනු ලබයි.

මෙය 2 : 1 පැවතීම යෝග්ය වේ.

- ක්ෂණික අනුපාතය

ගණනය කිරීමේ අරමුණ,

ද්රවශිලි වත්කම් හා ජංගම වගකීම් අතර ඇති ඇති සම්බන්ධතාවය එනම් ජංගම වගකීම් පියවිමට ද්රවශිලි වත්කම් වලට ඇති හැකියාව මෙමඟින් ගණනය කරනු ලබයි.

මෙම අනුපාතය 1:1 ලෙස පැවතීම යෝග්ය වේ.

3. ක්රියාකාරී අනුපාත

මෙම අනුපාත වෙනස් වීමට බලපාන සාධක,

-

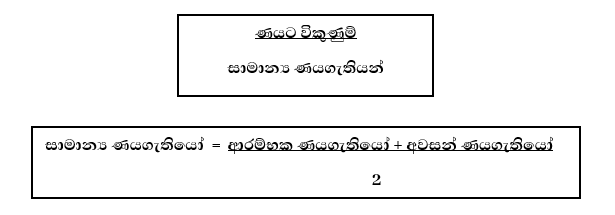

- ණයට විකුණුම් වල සිදුවන වෙනස් වීම

- ණයගැතියන් ගේ සිදුවන වෙනස් වීම

- ණයගැති පිරිවැටුම් අනුපාතය

අවසන් ණයගැති ශේෂය පමණක් දී ඇත්නම් දෙකෙන් බෙදීම අවශ්ය නැත.

ගණනය කිරීමේ අරමුණ,

කිසියම් කාල පරිච්ඡේදයක් තුල ණයගැතියන් කීවරක් මුදල් බවට පත්වන්නේද යන්න ගණනය කිරීම සඳහා භාවිතා කරන අනුපාතයයි.

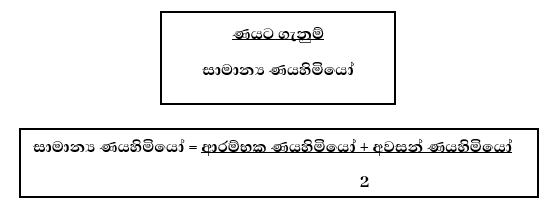

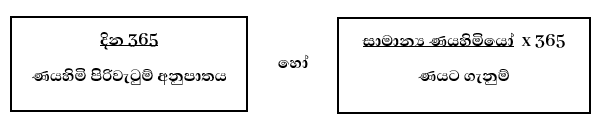

- ණය එකතු කිරීමේ කාලය

ගණනය කිරීමේ අරමුණ,

ණයගැතියන් මුදල් ගෙවන්නේ දින කීයකට වරක් ද යන්න ගණනය කිරීමට සකස් කරන අනුපාතයයි.

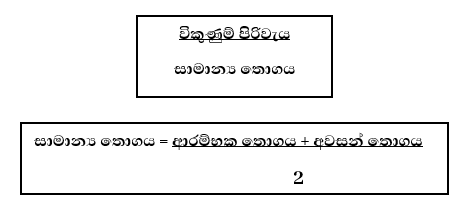

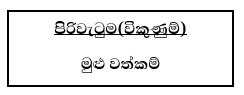

- තොග පිරිවැටුම් අනුපාතය

ගණනය කිරීමේ අරමුණු,

කිසියම් කාල පරිච්ඡේදය තුල තොග විකුණුම් බවට පත්වන වාර ගණන ගණනය කිරීම සඳහා සකස් කරන ලබන අනුපාතය.

- තොග රැඳවුම් කාලය

ගණනය කිරීමේ අරමුණ,

තොගය නොවිකිණී ව්යාපාරය තුල රැදෙන කාලය ගණනය කිරීමට සකස්කරන අනුපාතයයි.

- ණයහිමි පිරිවැටුම් අනුපාතය

අවසන් ණයහිමි ශේෂය පමණක් දී ඇත්නම් දෙකෙන් බෙදීම අවශ්ය නැත.

ගණනය කිරීමේ අරමුණ,

කිසියම් කාල පරිච්ඡේදයක් තුල ණයහිමියන්ට මුදල් ගෙවන වාර ගණන ගණනය කිරීම සඳහා භාවිතා කරන අනුපාතයයි.

- ණයහිමියන්ට මුදල් ගෙවිමේ කාලය

ගණනය කිරීමේ අරමුණ,

ණයහිමියන්ට මුදල් ගෙවන්නේ දින කීයකට වරක් ද යන්න ගණනය කිරීමට සකස්කරන අනුපාතයයි.

4. තෝලන අනුපාත

ආයතනයක දිගුකාලීන නුබුන්වත් බව මැනීමට යොදාගන්නා අනුපාතයි.

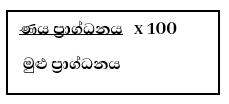

- ණය අනුපාතය

මෙම අනුපාතය වෙනස් වීමට බලපාන සාධක,

-

- ණය ප්රාග්ධනයේ සිදුවන වෙනස

- මුළු ප්රාග්ධනයේ සිදුවන වෙනස

ගණනය කිරීමේ අරමුණ,

ව්යාපාරයේ මුළු ප්රාග්ධනයෙන් ණය ප්රාග්ධනය කවර ප්රතිශතයක්ද යන්න ගණනය කිරීමට යොදා ගන්නා අනුපාතයයි.

මෙය 50% පැවතීම සමතෝලනයයි.

| ණය ප්රාග්ධනය | = | දිගුකාලීන ණය + වරණීය කොටස් |

| හිමිකම් ප්රාග්ධනය | = | සාමාන්ය කොටස් ප්රාග්ධනය + සංචිත |

| මුළු ප්රාග්ධනය | = | ණය ප්රාග්ධනය + හිමිකම් ප්රාග්ධනය |

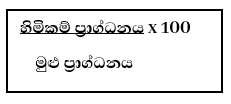

- හිමිකම් අනුපාතය

මෙම අනුපාතය වෙනස් වීමට බලපාන සාධක,

-

- හිමිකම් ප්රාග්ධනයේ සිදුවන වෙනස

- මුළු ප්රාග්ධනයේ සිදුවන වෙනස

ගණනය කිරීමේ අරමුණ,

ව්යාපාරයේ මුළු ප්රාග්ධනයෙන් හිමිකම් ප්රාග්ධනය (අයිතිකරුවන්ගේ ප්රාග්ධනය) කවර ප්රතිශතයක්ද යන්න ගණනය කිරීමට යොදා ගන්නා අනුපාතයයි.

- ණය හිමිකම් අනුපාතය

මෙම අනුපාතය වෙනස් වීමට බලපාන සාධක,

-

- හිමිකම් ප්රාග්ධනයේ සිදුවන වෙනස

- ණය ප්රාග්ධනයේ සිදුවන වෙනස

ගණනය කිරීමේ අරමුණ,

ව්යාපාරයේ ණය ප්රාග්ධනය හා හිමිකම් ප්රාග්ධනය (අයිතිකරුවන්ගේ ප්රාග්ධනය) අතර ඇති සම්බන්ධය මෙයින් ගණනය කරයි.

- පොලී ආවරණ අනුපාතය

මෙම අනුපාතය වෙනස් වීමට බලපාන සාධක,

-

- වෙහෙසුම් ලාභයේ සිදුවන වෙනස

- පොළී වියදමේ සිදුවන වෙනස

ගණනය කිරීමේ අරමුණ,

ආයතනයට පොලී ගෙවීමේ හැකියාව, නැතහොත් වසරේ ලාභයෙන් පොලී වියදම කී වාරයක් ගෙවිය හැකිද යන්න ගණනය කරන අනුපාතයයි.

- වත්කම් පිරිවැටුම් අනුපාතය

මෙම අනුපාතය වෙනස් වීමට බලපාන සාධක,

-

- විකුණුම් වල සිදුවන වෙනස

- මුළු වත්කම් වල සිදුවන වෙනස

- කොටසක ඉපැයීම