- මුළු ප්රමාණයකින් කිසියම් ප්රතිශතයක් සෙවීම

නිදසුන:- 1. රු.350 න් 5% ක් යනු කොපමණද?

රු.350 න් 5% = රු.350\times\frac5{100}

= රු.17.50

- දෙන ලද ප්රමාණයක් මුළු ප්රමාණයේ ප්රකිශතයක් ලෙස දැක්වීම.

නිදසුන:- අඹගෙඩි 25 කින් 5ක් නරක් විය. නරක් වූ අඹ ගෙඩි

ගණන ප්රතිශතයක් ලෙස දක්වන්න.

නරක් වූ අඹ ගණන මුළු ගණනෙහි, භාගයක් ලෙස=\frac5{25}

ප්රතිශතයක් ලෙස =\frac5{25}\times100\%

= 20%

- මුළු ප්රමාණයෙන් යම් ප්රතිශතයක අගය දී ඇතිවිට මුළු ප්රමාණය සෙවීම.

නිදසුන:- අඹ තොගයකින් 12% ක් අමු අඹ වේ. අමු අඹ ප්රමාණය 48 ක් නම්

මුළු අඹ තොගයෙහි ඇති මුළු අශ ගෙඩි ගණන සොයන්න.

අඹ තොගයෙන් 12% ක් = 48

1% ක් = \frac{48}{12}=4

මුළු ගෙඩි ගණන (100%) = 4×100

=400

ලාභ හා අලාභ

- ලාභ

ලාභය = විකුණුම් මිල – ගත් මිල

ලාභයේ ප්රතිශතය =ලාභය/ගත් මිලx100%

නිදසුන:- රු 500 කට ගත් භාණ්ඩයක් රු 650 කට විකිණීමෙන් ලැබෙන ප්රතිශත ලාභය සොයන්න.

ලාභය = රු 650 – රු 500

= රු 150

ප්රතිශත ලාභය =\frac{150}{500}\times100\%

= 30%

- අලාභ

අලාභය = ගත් මිල – විකුණූම් මිල

අලාභයේ ප්රතිශතය =අලාභය/ගත්මිලx100%

නිදසුන:- රු. 6000 කට ගත් බයිසිකලයක් රු 4500 කට විකිණීමට

සිදුවීමෙන් ලැබෙන අලාභයේ ප්රතිශතය සොයන්න.

අලාභය = රු 6000 – රු 4500

= රු 1500

අලාභයෙ ප්රතිශතය =\frac{1500}{6000}\times100\%

= 25%

වට්ටම්

වට්ටම = ලකුණුකළ මිල – විකුණුම් මිල

වට්ටම් ප්රතිශතය =වට්ටම/ලකුනු කල මිලx100%

නිදසුන:- රු 1300 කට මිල ලකුණු කළ ගවුමක් විකිණීමෙදී 12% ක වට්ටමක් දෙයි.

ලබා දුන් වට්ටම හා විකුණුම් මිල සොයන්න.

වට්ටම් මුදල =\frac{12}{100}\times1300

= රු 156

විකුණුම් මුදල = රු 1300 – රු 156

= රු 1144

බදු වර්ග

- තීරු බදු

බදු මුදල = බදු ගෙවු පසු මුදල – බද්ද ගෙවීමට පෙර මිල

බදු ප්රතිශතය =බදු මුදල/පෙර මිලx100%

නිදසුන:- රු 30000 ක් වටිනා ශීතකරනයක් ආනයනය කිරීමේදී 15% ක තීරු

බද්දක් අය කරයි. තීරු බදු ගෙවු පසු ශීතකරනයේ මිල සොයන්න.

තීරු බද්ද = රු 30000x\frac{15}{100}

= රු 4500

තීරු බදු ගෙව් පසු මිල = රු 30000 + රු 4500

= රු 34500

- වරිපනම් බදු

නිදසුන:- වාර්ශික වටිනාකම රු 36000 ක් වන නිවසක් සදහා ප්රාදේශීය සභාව වාර්ශිකව 8% ක වරිපනම් බදු මුදලක් අය කරයි. කාර්තුවක් සදහා ගෙවියයුතු මුදල සොයන්න.

වාර්ශික වරිපකම් මුදල = රු 36000\times\frac8{100}

= රු 2880

කාර්තුවක් සදහා ගෙවිය යුතු මුදල =\frac{2880}4

= රු 720

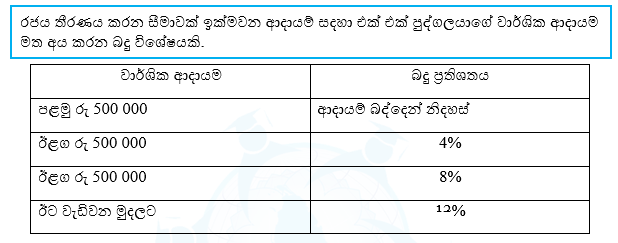

ආදායම් බදු

නිදසුන:- රු 1 200 000 ආදායමක් ලබන පුද්ගලයෙකු ගෙවිය යුතු ආදායම් බදු මුදල සොයන්න.

රු 1 200 000 = රු 500 000 + රු 500 000 + රු 200 000

ආදායම් බද්දෙන් නිදහස් මුදල = රු 500 000

ඊළග රු 500 000 සදහා බදු මුදල = රු 500 000×\frac4{100}

= රු 20 000

ඊළග රු 200 000 සදහා බදු මුදල = රු 200 000x\frac8{100}

= රු 16 000

ගෙවිය යුතු මුළු බදු මුදල = රු 20 000 + රු 16 000

= රු 36 000

- එකතු කළ අගය මත බද්ද (VAT)

නිදසුන:- පුද්ගලයෙකුගේ පසුගිය මසක වැයවු ජල ඒකක ගණන සදහා ගාස්තුව රු 2000 කි. මේ සදහා 15% ක එකතු කළ අගය මත බද්දක් අය කෙරෙයි නම් ඔහුගේ ජල බිල කොපමණද?

එකතු කළ අගය මත බද්ද = රු 2000x\frac{15}{100}

= රු 300

ගෙවිය යුතු මුදල = රු 2000 + රු 300

ගෙවිය යුතු මුදල = රු 2000 + රු 300

= රු 2300

සුළු පොලිය හා වැල් පොලිය

- සුළු පොලිය

මෙහිදී පොලිය ගණනය කිරීමේදී මුල් මුදල පමණක් සළකනු ලැබේ

නිදසුන:- රු 50 000 ක ණය මුදලක් 8% වාර්ශික සුළු පොලී අනුපාතිකයක් යටතේ ණයට ගත් අයකුට ණයෙන් නිදහස් වීම සදහා වසර 2 කට පසු ගෙවිය යුතු පොලියත් මුළු මුදලත් සොයන්න.

රු 100 ට වසර 1 කට පොලිය = රු 8

රු 50 000 ට වසර 1 කට පොලිය = රු 50 000\times\frac8{100}[latex]</p> <p> = රු 4000</p> <p> රු 50 000 ට වසර 2 කට පොලිය = රු 4000 × 2</p> <p> = රු 8000</p> <p> ගෙවිය යුතු පොලිය = <span style="text-decoration: underline">රු 8000</span></p> <p> ගෙවිය යුතු මුළු මුදල = රු 50 000 + රු 8000</p> <p> = රු 58 000</p> <ul class="wp-block-list"><li><strong>වැල් පොලිය</strong></li></ul> <figure class="wp-block-image size-large"><img src="https://learnsteer.sasnaka.org/ol/wp-content/uploads/sites/2/2021/05/image-45.png" alt="" class="wp-image-11580" /></figure> <p>නිදසුන:-රු 50 000 ක ණය මුදලක් 8% වාර්ශික වැල් පොලී අනුපාතිකයක් යටතේ ණයට ගත් අයකුට ණයෙන් නිදහස් වීම සදහා වසර 2 කට පසු ගෙවිය යුතු පොලියත් මුළු මුදලත් සොයන්න.</p> <p> පළමු වසර සදහා ණය මුදල = රු 50 000</p> <p> පළමු වසර සදහා පොලිය = රු 50 000[latex]\times\frac8{100}

= රු 4000

දෙවන වසර සදහා ණය මුදල = රු 50 000 + රු 4000

= රු 54 000

දෙවන වසර සදහා පොලිය = රු 54 000x\frac8{100}

= රු 4320

ගෙවිය යුතු මුළු පොලිය = රු 4000 + රු 4320

= රු 8320

මුළු මුදල = රු 50 000 + රු 8320

= රු 58 320

කොටස් වෙළෙදපොළ

නිදසුන:- මිනිසෙක් කොටසකට රු 4 ක ලාභාංශයක් ගෙවන සමාගමක කොටසක වෙළෙදපොළ මිල රු 50 න් වූ අවස්ථාවේ කොටස් මිලදී ගැනීම සදහා රු 1000 000 ක් ආයෝජනය කළේය.

1 මිලදී ගත් කොටස් ගණන කීයද?

කොටස් ගණන =\frac{1000000}{50}

= 20 000

2 වසර අවසානයේ ඔහු ලබන ලාභාංශ ආදායම සොයන්න

ලාභාංශ ආදායම = රු 4 × 20 000

= රු 80 000

3.වසරකට පසු කොටසක වෙළෙදපොළ මිල රු 60 ක් වූ අවස්ථාවේ ඔහු එම කොටස් සියල්ලම විකුණා දැමුවේ නම්, ඔහු ලැබූ ප්රාග්ධන ලාභය සොයන්න.

කොටස් විකිණීමෙන් ලද ආදායම = රු 60×20 000

= රු 1 200 000

ප්රාග්ධන ලාභය = රු 1 200 000 - රු 1 000 000

= රු 200 000

හීනවන ශේෂ ක්රමය යටතේ පොලිය ගණනය කිරීම

නිදසුන:- රු 50 000 ක් වටිනා රූපවාහිනී යන්ත්රයක් පළමුව රු 10 000 ක් ගෙවා ඉතිරි මුදල මාස 10 දී සමාන වරික වලින් ගෙවීමට මිලට ගත මේ සඳහා 12% ක වාර්ශික පොලී ප්රතිශතයක් අය කරනු ලබයි. මාසික වාරිකයක අගය සොයන්න.

ගෙවීමට ඉතිරි මුදල = රු 50 000 - රු 10 000

= රු 40 000

මසක ණය මුදලේ කොටස =\frac{40\;000}{10}

= රු 4000

මාස ඒකකයකට පොලිය =4000\times\frac{12}{100}\times\frac1{12}[latex]</p> <p> =රු 40</p> <p> මාස එකක ගණන =[latex]\frac{10(10+1)}2

= රු 55

මුළු පොලි මුදල = 40 × 55

= රු 2200

ගෙවිය යුතු මුළු මුදල = රු 40 000 + රු 2200

= රු 42 200

මාසික වාරිකයක අගය =\frac{42\;200}{10}</p> <p> =<span style="text-decoration: underline"> රු 4220</span></p> <p> <strong><span style="text-decoration: underline">අභ්යාස</span></strong></p> <ol class="wp-block-list"><li>(2016 උපකාරක සම්මන්ත්රණය - ගණිතය 1)</li></ol> <p>a) සේසිරි ව්යාපාරය පවත්වගෙන යනු ලබන ගොඩනෙහගිල්ලේ වාර්ශික වටිනකම </p> <p>රු 75 000 ක් ලෙස තක්සේරු කර ඇත. නගර සභාව එ සඳහා කාර්තුවකටරු 15 000 ක වරිපනම් මුදලක් අය කරයි.</p> <p>I. වර්ශයක් සඳහා ගෙවිය යුතු වරිපනම් බදු මුදල සොයා වාර්ශික වරිපනම් බදු ප්රතිශතය සොයන්න.</p> <p>II. මුළු වර්ශයටම අදාලව වරිපනම් බදු ජනවාරි 31 දිනට පෙර ගෙවන්නේ නම් 10% වට්ටමක් හිමිවේ. ව්යපරිකයා එදිනට පෙර මුළු වර්ශයටම අදාල වරිපනම් බදු ගෙවන්නේ නම් ඔහුට ලෙබෙන වාසිය සොයන්න.</p> <p>(b)කොටසක් සඳහා රු 2 ක ලාභාංශයක් ගෙවන සමගනකින් කොටසක වෙලඳපොල මිල රු 9 ක් වූ කොටස් මිලදී ගෙනීමට සිල්වා මහතා රු 270 000 ක් ආයොජනය කර ඇත.</p> <p>I.වර්ශයක් අවසානයේ සිල්ව මහතා ලෙබූ ලාභාංශ ආදායම සොයන්න.</p> <p>II.ලාභාංශ ලබ ගෙනීමෙන් පසු සිල්වා මහතා කොටස් සියල්ල කොටසක වෙලදපොල මිල රු 10.50 ක් වූ විට විකුණන ලද්දෙ නම් ඔහුට ලෙබෙන ප්රග්ධන ලාභය සොයන්න.</p> <p>2)(2017 උපකාරක සම්ම්න්ත්රණය - ගණිතය 1)</p> <p> කමල් සතු විදුලි උපකාරණ වෙලඳසලක් සඳහා කාර්තුවකට රු 800 ක වරිපනම් බදු මුදලක් කමල් සතු විදුලි උපකාරණ වෙලඳසලක් සඳහා කාර්තුවකට රු 800 ක වරිපනම් බදු මුදලක් ගෙවයි. අදාල පළාත් පාලන ආයතනය වාර්ශික තක්සේරු වටිනාකමින් 16% ක වරිපනම් බද්දක් අය කරයි.</p> <p>I.වෙළඳසලෙහි වාර්ශික තක්සේරු වටිනාකම සොයන්න.</p> <p>II. එහි විකිණීමට ගෙන්වන ලද ශීතකරණයක ආනයනික වටිනාකම රු 36 000 කි. ආනයනයේදී ඒ සඳහා 8% ක තීරු බද්දක් අය කරයි. තීරු බදු ගෙවූ පසු ශීතකරණයේ වටිනාකම කීයද?</p> <p>III. ශීතකරණය විකිණීමේදී ලකුණු කළ මිලෙන් 12% ක එකතු කල අගය මත බදු (VAT) ප්රතිශතයක් අය කරයි. අමිත් එය මිලදී ගෙනීමේදී රු 50 400 ක මුදලක් ගෙවයි. ශීතකරණය විකිණීමට ලකුණු කළ මිල කීයද?</p> <p>3)(2018 උපකාරක සම්මන්ත්රණය - ගණිතය 1)</p> <p>පියුමි ශ්රි ලංකා මුදලින් රු 64 000 ක් වටිනා රෙදි සෝදන යන්ත්රයක් ආනයනය කළාය. ඒ සඳහා ඇයට 30% ක තීරු ගාස්තුවක් ගෙවීමට සිදු විය.</p> <p>I.ඇය ගෙවූ තීරු ගාස්තුව කීයද?</p> <p>II.පසුව ඇය එය රු 100 000 කට විකුණා එම මුදල 13% ක වාර්ශික වැල් පොලියක් ගෙවන බැංකුවක තැන්පත් කළාය. වසර දෙකකට පසු ඇයට ලැබෙන පොලි මුදල සොයන්න.තීරු ගාස්තු ගෙවීමෙන් පසු එහි වටින්නකම කොපමණද?</p> <p>III.පසුව ඇය එය රු 100 000 කට විකුණා එම මුදල 13% ක වාර්ශික වැල් පොලියක් ගෙවන බැංකුවක තැන්පත් කළාය. වසර දෙකකට පසු ඇයට ලැබෙන පොලි මුදල සොයන්න.</p> <p>IV.වසර දෙකකට පොලී මුදල ලැබීමෙන් පසු රෙදි සෝදන යන්ත්රය ආනයනය හේතුවෙන් පියුමි ලඳ ශුද්ධ ලාභය කොපමණද?</p> <p>(4)විමල් එක්තරා සමගමකින් කොටසක් රු 20 බැගින් මිලදී ගැනීමට රු 6000 ක් ආයෝජනය කළේය. ඉන් පසු ඔහුට පළමු වසර අවසානයේ රු 1200ක ලාභාංශ ආදායමක් ලැබුණි.</p> <p>I) සමාගම කොටසකට ගෙවන වාර්ශික ලාභාංශය සොයන්න.</p> <p>II.)වසරක ආදායම ලැබීමෙන් පසු ඔහු තම කොටස්වලින් යම් ප්රමාණයක් රු 3600 කට විකුණුවේය. ඉන් පසු ඔහුට රු 400 ක ප්රාග්ධන ලාභයක් ලැබුණි. ඔහු විකිණු කොටස් ගණන සොයන්න.</p> <p>III)කොටස් ව්කිණීමෙන් හා වාර්ශික ලාභාංශ මඟින් ලැබුණු මුදලින් කොටසක් ලඟ තබාගෙන ඉතිරි මුදල 20% වාර්ශික සුළු ණයට දුන්නේය. වසරක් අවසානයේ ඔහුට පොලිය ලෙස රු 900 ක් ලැබුණි. ඔහු ලග තබාගත් මුදල සොයන්න.</p> <p>5)පරිඝනක යන්ත්රයක් රු 94 000 කට මිලදී ගත හැකිය. නැතහොත් හීනවන ශේෂ ක්රමයට අනුව මුදලින් රු 10 000 ක් ගෙව ඉතිරි මුදල 18% ක වාර්ශික පොලියක් යටතේ අවුරුදු 2.5 කදී සමාන මාසික වාරික මගින් ගෙවා නිම කිරීමට ද ගත හැක.හීනවන ශේෂ ක්රමයට මිලදී ගත් නම්,</p> <p>I)ණය මුදලෙන් මාසයකට ගෙවීනට සිදුවන කොටස කොපමණද?</p> <p>II)පොලිය ගණනය කරන මාස එකක ගණන සයන්න.</p> <p>III)ගෙවිය යුතු මුළු පොලිය කොපමණද?</p> <p>IV)හේතු දක්වමින් වාරිකයක් සඳහා ගෙවිය යුතු මුදල රු 3500 ට වඩා අඩුවන බව පෙන්වන්න.</p> <p>6)(2017 උපකරක සම්මන්ත්ය - ගණිතය 2)</p> <p>කොටසක් සඳහා රු 1.50 ක වර්ශික ලාභාංශයක් ගෙවන රු 25 බැගින් වු කොටස් මිලදී ගැනීම සඳහා නිමල් රු 60 000 ක් යෙදවිය. අවුරුද්දක් අවසානයේ ලාභාංශ ආදායම ලැබීමෙන් පසු ඔහුට එම කොටස් සියල්ල රු 27 බැගින් විකිණීමට හැකිවිය. වෙනත් මූල්ය ආයතනයක ස්තීර තැන්පතුවක ඉහත රු 60 000 ක මුදල යෙදවූව නම් වර්ශයක් අවසානයේ ඉහත මුළු ආදායමට වඩ රු 1200 ක් වැඩිපුර ලබ ගත හැකිව තිබූ බව සොහොයුරා පවසයි. එසෙ වීමට නම් එම මූල්ය ආයතනය ගෙවන වාර්ශික සුළු පොලී අනුපාතිකය කොපමණක් වේ ද?</p> <p><strong> පිලිතුරු</strong></p> <p>1)</p> <p>a)</p> <p>I. කාර්තුවකට ගතවන වරිපනම් බදු මුදල = රු 15 000</p> <p>වර්ශයකට වරිපනම් බදු මුදල = රු 15 000 × 4</p> <p> = රු 60 000</p> <p>ගොඩනැගිල්ලේ වටිනාකම = රු 75 000</p> <p>වසරක වරිපනම් බදු මුදල = රු 60 000</p> <p>වාර්ශික බදු ප්රතිශතය =[latex]\frac{60\;0000}{75\;000}\times100\%

= 80%

II)වර්ශයක වරිපනම් බදු = රු 60 000

ජනවාරි 31 ට පෙර ගෙවීමේදී හිමිවන වට්ටම් = 10%

එවිට වට්ටම් මුදල =රු60\;000\times\frac{10}{100}

= රු 6000

.˙. ගෙවිය යුතු වරිපනම් බදු මුදල = රු 60 000 - රු 6000

= රු 54 000

ඔහුට රු 6000 ක වාසියක් හිමි වේ.

b)

I)සිල්වා මහතාගේ ආයොජනය = රු 270 000

කොටසක වෙළඳපොල මිල = රු 9

සිල්වා මහතා ලබාගත් කොටස් ගණන =\frac{270\;000}9

= 30 000

කොටසකට ගෙවන ලාභාංශය = රු 2

වර්ෂයක් සඳහා සිල්වාට ලැබෙන ලාභය = රු 2 × 30 000

= රු 60 000

II)සිල්වා කොටසක් විකුණූ මිල = රු 10.50

කොටස් විකිණීමෙන් ලඳ මුදල = රු 10.50 × 30 000

= රු 315 000

ඔහුට ලැබුනු ප්රග්ධන ලාභය = රු 315 000 - රු 270 000

= රු 45 000

2)

I. කාර්තුවක බදු මිල = රු 800

වර්ෂයකට බදු මිල = රු 800 × 4

= රු 3200

වෙළඳසැලේ වටිනකම = X

වරිපනම් බදු ප්රතිශතය = 16%

.˙. වෙළඳසැලේ වටිනාකම; X\frac{16}{100}= 3200

X =\frac{3200x100}{16}

X = රු 20 000

ශීතකරණයේ ආනයනික වටිනාකම = රු 36 000

ආනයනයේදී ගෙවන තීරු බදු ප්රතිශතය = 8%

තීරු බදු ගෙවීමෙන් පසු එහි වටිනාකම = 36 000\times\frac{108}{100}

= රු 38 880

III)VAT බදු ප්රතිශතය = 12%

අමිත් ශීතකරණය මිලදී ගත් මිල = රු 50 400

ශීතකරණයේ විකුණුම් මිල = X

.˙. ශීතකරණයේ විකුණුම් මිල පහත පරිදි වේ,

X ×\frac{112}{100}=රු 50 400

X =\frac{50\;400\times100}{112}

X = රු 45 000

3)

I) රෙදි සෝදන යන්ත්රයේ මිල = රු 64 000

තීරු බදු ප්රතිශතය = 30%

ගෙවූ තීරු බදු ගාස්තුව = 64 000\times\frac{30}{100}

= රු 19 200

II. තීරු බදු ගෙවීමෙන් පසු වටිනාකම = රු 64 000 + රු 19 200

= රු 83 200

තැන්පතු මුදල = රු 100 000

තැන්පතු මුදල = රු 100 000

වාර්ශික වැල් පොලි අනුපාතය = 13%

වසර 1 ක පොලිය = 100 000\times\frac{13}{100}

= රු 13 000

වසර දෙකකට පසු ලැබෙන පොලිය = 100 000\times\frac{13}{100}\times\frac{13}{100}

= රු 14 690

මුළු පොලිය = රු 14 690

=+ රු 13 000

-------------

= රු 27 690

IV. රෙදි සෝදන යන්ත්රය විකුණා ලැබූ ලාභය = 100 000

83 200

ඉදිරියේදී ප්රශ්න ඇතුලත් වන්නේ මෙතනටයි.