ශ්රී ලංකා මූල්ය වාර්ථාකරණ ප්රමිත 16 (SLFRS 16) – කල්බදු

එක් පාර්ශවයක් විසින් තවත් පාර්ශවයකට වත්කමක් කුලියට ලබා දීමේ ගිවිසුමක් සරලව කල්බද්දක් ලෙස හැඳින්වේ. මේ සඳහා පාර්ශව දෙකක් සහභාගී වේ. එනම්,

-

- කල්බදු දීමනාකරු

- කල්බදු ගැනුම්කරු

භාවිත අයිතිය ඇති වත්කමක පිරිවැය පහත අයිතමයන්ගෙන් සකස් වේ.

| මූලික ගෙවීම | xxx |

| සෘජු ගෙවීම් | xxx |

| කල්බදු වගකීම | xxx |

| ජීව කාලය අවසානයේ ගලවා ඉවත් කිරීමේ පිරිවැයේ වර්තමාන අගය | xxx |

| xxx |

වත්කමේ පිරිවැය ලෙස සලකනුයේ සාධාරණ අගය හෝ ගෙවීම් වල වර්තමාන අගයෙන් අඩු අගයයි.

කල්බදු වගකීම

කල්බදු වගකීම ලෙස හඳුනාගන්නේ මූලික ගෙවීම් හා සෘජු ගෙවීම් හැර ණයහිමිට ගෙවන කල්බදු ගෙවීම් වල වර්තමාන අගයයි.

- වත්කම ගැනීමේදී කරන මූලික ගෙවීම

භාවිත අයිතිය සහිත වත්කම් ගිණුම හර

මුදල් පාලන ගිණුම බැර

- වත්කම ගැනීමේදී කරන සෘජු ගෙවීම

භාවිත අයිතිය සහිත වත්කම් ගිණුම හර

මුදල් පාලන ගිණුම බැර

- ආරම්භක කල්බදු වගකීම

භාවිත අයිතිය ඇති වත්කම් ගිණුම හර

කල්බදු ණයහිමි ගිණුම බැර

- වාර්ෂික කල්බදු වාරිකය

කල්බදු ණයහිමි ගිණුම හර

මුදල් පාලන ගිණුම බැර

- වාර්ෂික කල්බදු පොලිය

කල්බදු පොලී ගිණුම හර

කල්බදු ණයහිමි ගිණුම බැර

භාවිත අයිතිය සහිත වත්කම් ක්ෂය කිරීම

- කල්බදු කාල සීමාව අවසානයේ වත්කමේ අයිතිය ගැනුම්කරුට හිමිවේ නම් වත්කමේ ඵලදායී ජීව කාලය මත ක්ෂය කරයි.

- කල්බදු කාල සීමාව අවසානයේ වත්කමේ අයිතිය ගැනුම්කරුට හිමිනොවේ නම් වත්කමේ ඵලදායී ජීව කාලයත්, කල්බදු කාල සීමාවත් යන දෙකෙන් අඩු අගයට අනුව ක්ෂය කරයි.

කල්බදු ණයහිමි ශේෂය මූල්ය තත්ව ප්රකාශනයේ දැක්වීම

- ජංගම වගකීම සටහන් කිරීම

| ඉදිරි වසරේ කල්බදු වාරිකය | xxx |

| ඊළඟ/ඉදිරි වසරේ කල්බදු පොලිය | (xxx) |

| කල්බදු ණයහිමි ජංගම වගකීම | xxx |

- ජංගම නොවන වගකීම සටහන් කිරීම

| වසර අග කල්බදු ණයහිමි ශේෂය | xxx |

| ජංගම කල්බදු වගකීම | (xxx) |

| ජංගම නොවන කල්බදු වගකීම | xxx |

උදා :

සමාගමක් කල්බදු පදනමට යන්ත්රයක් මිලදී ගනී.(වත්කමේ අයිතිය ගෙවීම් අවසානයේ ගැනුම්කරුට මාරුවේ) ඒ සම්බන්දව පහත තොරතුරු සපයයි.

| මූලික ගෙවිම | රු. 100 000 |

| කල්බදු ගෙවීම් වල වර්තමාන අගය | රු. 248 600 |

| සෑම වසරක් අවසානයේදීම වසර 3 ක් දක්වා ගෙවිය යුතු වාරිකයේ වටිනාකම | රු .100 000 |

| ඵලදායී ජීවකාලය | 4 වසර |

| ගම්ය පොලී අනුපාතය | 10% |

අවශ්ය වන්නේ,

-

- මූල්ය ප්රකාශන උදෘත දැක්වීම

පිළිතුරු

මූල්ය ප්රකාශන උදෘත,

ධාරණ අගය රු. 261 450

ජංගම වගකීම රු. 82 654

ජංගම නොවන වගකීම රු. 90 806

පෙර වැඩ

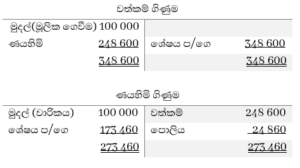

වත්කමේ පිරිවැය සෙවීම,

| මූලික ගෙවිම | රු. 100 000 |

| කල්බදු ගෙවීම් වල වර්තමාන අගය | රු. 248 600 |

| පිරිවැය | රු. 348 600 |

පොලී වියදම සෙවීම,

වසරේ 248 600 ×10%

වසරේ 173 460 ×10%

ජංගම වගකීම සෙවීම,

| වාරිකය | 100 000 |

| ඊළඟ වසරේ පොලිය | (17 346) |

| 82 654 |

ජංගම නොවන වගකීම සෙවීම,

| ණයහිමි ශේෂය | 173 460 |

| ජංගම වගකීම | (82 654) |

| 90 806 |

ක්ෂය වියදම සෙවීම,

348 600/4 = 87 150

LKAS 17 ට අනුව කල්බදු වර්ග දෙක මොනවද..?