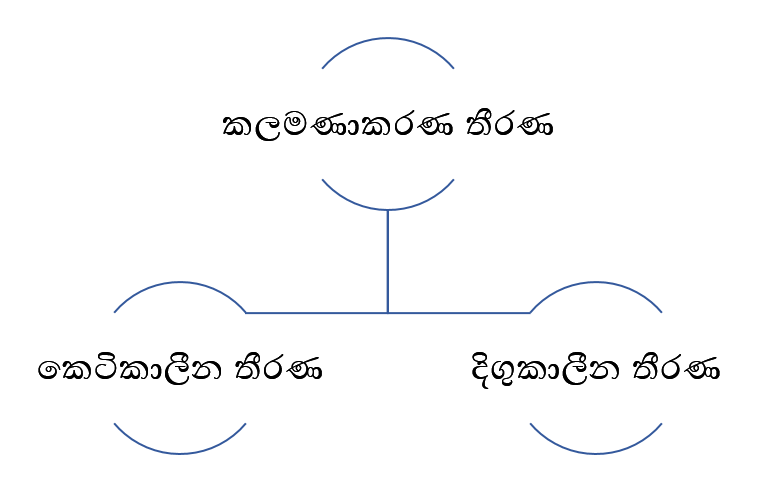

ප්රාග්ධන ආයෝජන තීරණ

සංකල්ප සිතියම

කෙටිකාලීන තීරණ

ආයෝජනය පවතින්නේත් ඉන් ප්රතිලාභ ලැබෙන්නේත් කෙටිකාලයක් තුලදී නම් එවැනි ආයෝජන , කෙටිකාලීන ආයෝජන නම් වේ. එවැනි ආයෝජන පිළිබඳව ගනු ලබන තීරණ කෙටිකාලීන ආයෝජන තීරණ ලෙස හැඳින්වේ.

උදා : ව්යාපාරයේ ජංගම වත්කම් පිළිබඳ තීරණ

දිගු කාලීන තීරණ / ප්රාග්ධන තීරණ

ආයෝජනය දිගුකාලයක් පුර පවතින්නේ නම් සහ දිගුකාලයක් පුරා ඉන් ප්රතිලාභ ව්යාපාරයට ලැබෙන්නේ නම් එවැනි ආයෝජන දිගුකාලීන ආයෝජන ලෙස හැඳින්වේ.

එවැනි ආයෝජන පිළිබඳව ගනු ලබන තීරණ දිගුකාලීන තීරණ /ප්රාග්ධන ආයෝජන තීරණ ලෙස හැදින්වේ.

උදා : දේ/පි/උපකරණ මිලට ගැනීම

කම්හලක් ඉදි කිරීම

අධිවේගී මාර්ගයක් ඉදි කිරීම

නව පරිසර පද්ධතියක් සැකසීම

මුදල් ප්රවාහ සැලකිල්ලට ගැනීමේදී සැලකිය යුතු කරුණු

- දැනටමත් දරා ඇති පිරිවැය(ගිලුනු පිරිවැය)මුදල් ප්රවාහයක් ලෙස නොසැලකීම.

- ක්ෂය වීම් හා මුදලින් වැය නොකරන නමුත් වියදම් සේ වාර්තා කර ඇති ති අයිතම මුදල් ප්රවාහයක් ලෙස නොසැලකීම.

- ආයෝජනයට අදාළ සියලුම සෘජු හා වක්ර බලපැම් නිසා වන මුදල් ප්රවාහ ඇතුලත් කිරීම.

- වර්ධක මුදල් ප්රවාහයම පමණක් සැලකිල්ලට ගැනීම.

- පොලී මුදල් ප්රවාහයට ඇතුලත් නොකිරීම.

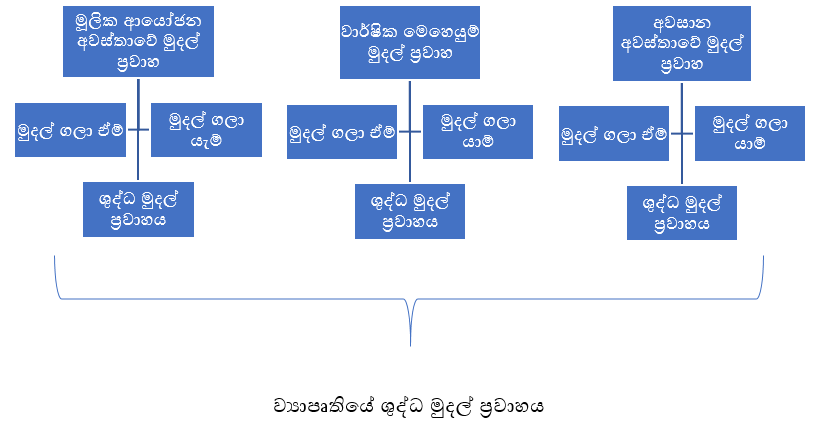

මූලික ආයෝජන අවස්තාවේ මුදල් ප්රවාහ

කිසියම් අයෝජනයක ආරම්භක අවස්තාවේදී ජනිත වන මුදල් ගල ඒම් හා මුදල් ගලා යැම් මූලික ආයෝජනයක මුදල් ප්රවාහ ලෙස හැඳින්වේ.

දිගුකාලීන තීරණ වල ලක්ෂණ

- යෙදවීමට අපේක්ශිත අරමුදල විශාල වටිනාකමකින් යුක්ත වීම.

- දිගුකාලීන නිසා අවදානමක් තිබීම.

- දිගුකාලයක් පුරා ආයෝජිත මුදල රැදී තිබීම.

- ක්ෂණිකව තීරණ නොගැනීම ඇගයීමක් කර තීරණය ගැනීම.

දිගුකාලීන තීරණ ගැනීමේ ක්රියාවලිය

- විකල්ප ආයෝජන හදුනා ගැනීම.

- විකල්ප ආයෝජන සදහා මුදල් ප්රවාහය ඇස්තමේන්තු කිරීම.

- විකල්ප ආයෝජන ඇගයීම.

- සුදුසු ව්යාපෘතිය තෝරාගැනීම හා ක්රියාත්මක කිරීම.

- මුදල් ප්රවාහ ඇස්තමේන්තු කිරීම.

ආයෝජනයක ආරම්භක අවස්තාවේ සිට අවසානය දක්වා වූ මුදල් ගලා යැම් හා මුදල් ගලා ඒම් මුදල් ප්රවාහ ලෙස හැඳින්වේ. මෙම මුදල් ප්රවාහ පුරෝකතනය කල යුතු වන අතර එය මුදල් ප්රවාහ ඇස්තමේන්තු කිරීම ලෙස හැඳින්වේ. ආයෝජනයට අදාල පුරෝකතනය කල මුදල් ගලා ඒම් හා ගලා යැම් අතර වෙනස ශුද්ධ මුදල් ප්රවාහය ලෙස හැඳින්වේ.

ශුද්ධ මුදල් ප්රවාහය = මුදල් ගලා ඒම් – මුදල් ගලා යැම්

මුදලේ කාලීන අගය

අනාගතයේ ලැබෙන මුදල් වල අගයට වඩා වර්තමානයේදී දී ලැබෙන මුදල්වල අගය වැඩි වෙතැයි සැලකීම මුදලේ කාලීන අගය ලෙස සැලකේ.

මුදලේ කාලීන අගයක් පැවතීමට හේතු

- අනාගතය පිළිබදවඅවිනිශ්චිත බව ( එනම් අනාගතයේදී එම මුදල නොලැබිමට හැකි වීම.)

- පරිභෝජනවරණය- එනම් අනාගත පරිභෝජනයට වඩා වර්තමාන පරිභෝජනයට පවතින කැමැත්ත.

- ආයෝජනය සදහා ඉඩ ප්රස්තා තිබීම.

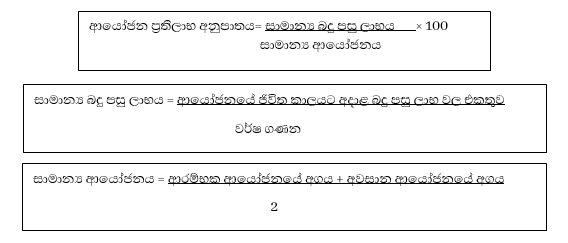

ආයෝජන ප්රතිලාභ අනුපාත ක්රමය (ගිණුම්කරණ ප්රතිලාභ අනුපාත ක්රමය)

ආයෝජන ව්යාපෘතියක පුරෝකථනය කළ සාමාන්ය ලාභය ( බදු පසු ලාභය ), සාමාන්ය ආයෝජනයේ ප්රතිශතයක් ලෙස ගණනය කළ විට එය ආයෝජන ප්රතිලාභ අනුපාතය ලෙස හැදින්වේ.

උදාහරණ 01

ව්යාපෘතියක මුලික ආයෝජනය රු 400 000 කි.ව්යාපෘතිය වසර 3ක් අවසානයේ අගය රු 160 000 ක් විය හැකි බව තක්සේරු කර ඇත.වසර 3ක් තුල උපයාගත හැකි ලාභයන් පහත පරිදි ඇස්තමේන්තු කර ඇත.

වර්ෂය ලාභය

1 200 000

2 240 000

3 160 000

අවශ්ය වන්නේ,

අයෝජන ප්රතිලාභ අනුපාතය ගණනය කරන්න.

W1

උදාහරණ 02

ව්යාපෘතියක මුලික ආයෝජනය රු 1 800 000 කි. සුන්බුන් අගය 600 000 කි. උපයා ගත හැකි ලාභ පහත පරිදි ඇස්තමේන්තු කර ඇත.

වර්ෂය ලාභය

1 140 000

2 220 000

3 250 000

4 120 000

5 20 000

අවශ්ය වන්නේ,

- අයෝජන ප්රතිලාභ අනුපාතය ගණනය කරන්න.

- මෙම ආයෝජනය මත අවම වශයෙන් 10% ක අයෝජන ප්රතිලාභ අනුපාතයක් අපේක්ෂා කරයි නම්, මෙම අයෝජන ව්යාපෘතිය පිළිගත යුතුද නැද්ද යන වග නිගමනය කරන්න.

ii. ආයෝජන ප්රතිලාභ ආනුපාතය යටතේ මෙම ආයෝජනය පිළිගත යුතු වේ.

හේතුව – ආයතනයේ අපේක්ෂිත ආයෝජන ප්රතිලාභ අනුපාතය 10% කි.

ආයෝජනය තුලින් උපයා ගත හැකි ආයෝජන ප්රතිලාභ අනුපාතය 12.5% කි.

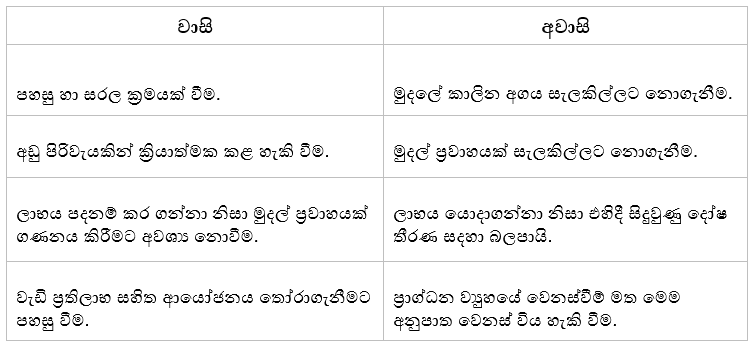

ආයෝජන ප්රතිලාභ අනුපාත ක්රමයේ වාසි අවාසි

පිළිගෙවුම් කාල ක්රමය

- මුලික ආයෝජනයේ වටිනාකම ආපසු අත් කර ගැනීමට හැකි වන කාලය පිළිගෙවුම් කාලය ලෙස හැඳින්වේ.

- ආයෝජනයේ වාර්ෂික ශුද්ධ මුදල් ප්රවාහය පදනම් කර ගෙන පිළිගෙවුම් කාලය ගණනය කරනු ලබයි.

- වාර්ෂික ශුද්ධ මුදල් ප්රවාහය ලැබෙන ආකාර දෙකකි.

- සෑම වර්ෂයකම සමාන වාර්ෂික ශුද්ධ මුදල් ප්රවාහ ලැබීම.

- වාර්ෂිකව වෙනස්වන ශුද්ධ මුදල් ප්රවාහ ලැබීම.

සෑම වර්ෂයකම සමාන වාර්ෂික ශුද්ධ මුදල් ප්රවාහ ලැබෙන විටදී,

වාර්ෂික ශුද්ධ මුදල් ප්රවාහය වර්ෂයෙන් වර්ෂයට වෙනස් වී ලැබෙන විට දී,

උදාහරණ 01

ආයෝජන ව්යාපෘතියක මුලික ආයෝජනය රු 2800 000 කි. මෙම ව්යාපෘතියෙන් වසරකට රු 800 000 බැගින් වසර 4ක් පුරා ලැබේ.

පිළිගෙවුම් කාලය ගණනය කරන්න.

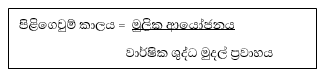

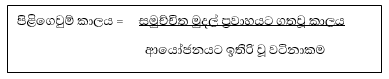

පිළිගෙවුම් කාලය = මුලික ආයෝජනය

වාර්ෂික ශුද්ධ මුදල් ප්රවාහය

= 2800 000

800 000

= වර්ෂ 3 මාස 6

උදාහරණ 02

ආයෝජන ව්යාපෘතියක මුලික ආයෝජනය රු 600 000 කි. එක් එක් වර්ෂයට අදාල වාර්ෂික ශුද්ධ මුදල් ප්රවාහයන් පහත පරිදිය.

වසර ශුද්ධ මුදල් ප්රවාහය

1 150 000

2 85 000

3 100 000

4 35 000

5 245 000

6 75 000

අවශ්ය වන්නේ,

පිළිගෙවුම් කාලය ගණනය කරන්න.

පිළිගෙවුම් කාලය = අවුරුදු 04 මාස 11