පිරිවැය ලාභ පරිමා විශ්ලේෂණය

පිරිවැය සංකල්ප

1. පිරිවැය

භාණ්ඩයක් නිෂ්පාදනය කිරීමට හෝ සේවාවන් ලබාගැනීමට හෝ කැප කළ සම්පත් වල මුදල්මය වටිනාකමයි.

2. පිරිවැය ඒකකය

පිරිවැය මැනීම සඳහා භාවිතයට ගනු ලබන කිසියම් භාණ්ඩයක් හෝ සේවාවක් මැනීම සඳහා වන ඒකකය පිරිවැය ඒකකය ලෙස හඳුන්වයි.

3. පිරිවැය මධ්යස්ථානය

පිරිවැය හඳුනාගැනීමට සහ පිරිවැය කළමනාකාරීත්වයට සම්බන්ධ වන පිරිවැය ඒකක වලට අදාළව කිසියම් ස්ථානයක්, කාර්යයක්, උපකරණයක්, පුද්ගලයෙක්, පිරිවැය මධ්යස්ථානයක් ලෙස හඳුන්වයි.

පිරිවැය වර්ග කිරීම

හැසිරීම අනුව පිරිවැය වර්ග දෙකකි.

I. ස්ථාවර පිරිවැය

II. විචල්ය පිරිවැය

I. ස්ථාවර පිරිවැය

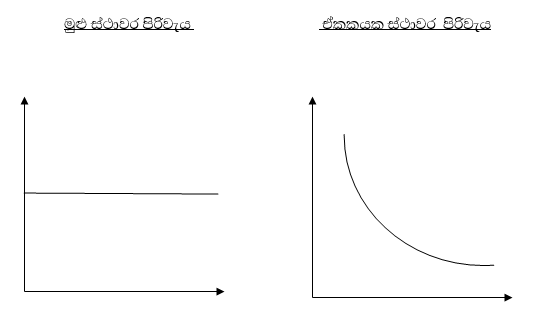

පරිමාව අනුව වෙනස් නොවන පිරිවැය ස්ථාවර පිරිවැය ලෙස හඳුන්වයි. මෙම පිරිවැයෙහි විශේෂත්වය වන්නේ දී ඇති කාල පරාසයක් හා ධාරිතා පරාසයක් තුළ එකම අගයක් ගැනීමයි.

උදා :

-

- වරිපනම් බදු

- රක්ෂණය

- ගොඩනැගිලි කුලිය

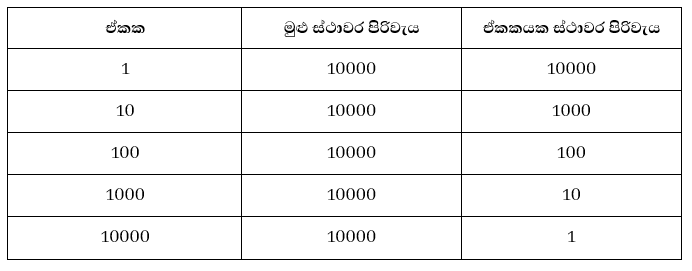

ගොඩනැගිලි කුලිය රු. 10 000 නම් පහත වගුව සම්පූර්ණ කරන්න.

II. විචල්ය පිරිවැය

පරිමාව අනුව වෙනස් වන පිරිවැය ( සමානුපාතිකව) විචල්ය පිරිවැය ලෙස හඳුන්වයි.

උදා :

-

- සෘජු ද්රව්ය පිරිවැය

- සෘජු ශ්රම පිරිවැය

මෙම පිරිවැය ආන්තික පිරිවැය ලෙස ද හඳුන්වයි.

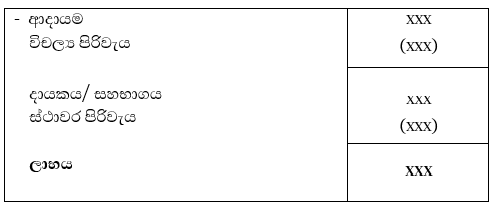

මූල්ය ගිණුම්කරණයේ දී විකුණුම් වලින් විකුණුම් පිරිවැය අඩු කර ලැබෙන දළ ලාභයෙන් එහි වියදම් අඩු කළ පසු කාලච්ඡේදය ලාභය හෝ අලාභය හඳුනාගත හැක.

ආන්තික පිරිවැයකරණයේදී ආදායමෙන් විචල්ය පිරිවැය අඩු කළ පසු අගය දායකය හෙවත් සහභාගය නම් වේ. එම දායකයෙක් ස්ථාවර පිරිවැය අඩු කළ පසු අගය ලාභය හෝ අලාභය වේ.

ආන්තික පිරිවැය ආදායම් ප්රකාශනය

දායකය (contribution)

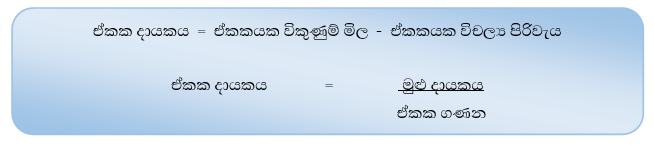

ආදායම හා විචල්ය පිරිවැය අතර වෙනස දායකය හෙවත් සහභාගය වේ. මෙය ඒකක දායකය ලෙස හෝ මුළු දායකය ලෙස ගණනය කළ හැක.

ඒකක දායකය

මෙය පහත පරිදි ගණනය කළ හැක.

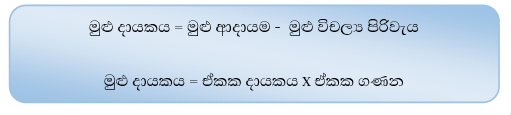

මුළු දායකය

මුළු දායකය පහත පරිදි ගණනය කළ හැක.

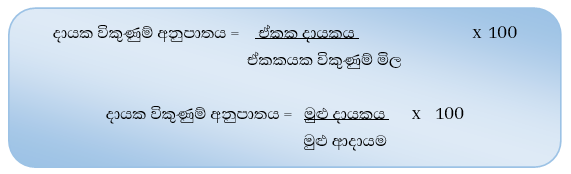

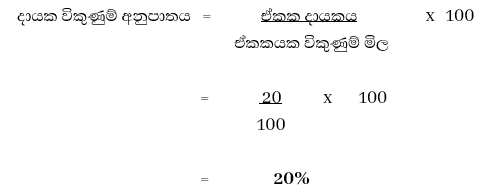

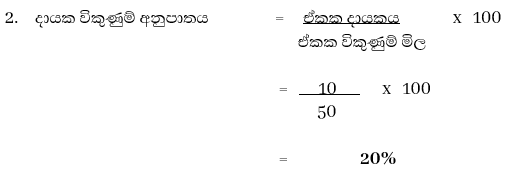

දායක විකුණුම් අනුපාතය

දායකය සහ විකුණුම් ආදායම අතර ඇති සම්බන්ධතාවය දායක විකුණුම් අනුපාතය වේ. එනම් විකුණුම් ආදායමෙන් කවර ප්රතිශතයක් දායකය ද යන්න මෙම අනුපාතයෙන් පෙන්නුම් කරයි. මෙය ලාභ පරිමා අනුපාතය ලෙස ද හඳුන්වයි.

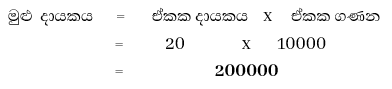

උදා : ව්යාපාරයක පහත තොරතුරු සපයා ඇත.

ඒකකයක විකුණුම් මිල රු. 100

ඒකකයක විචල්ය පිරිවැය රු. 80

විකුණුම් ඒකක ගණන 10 000

- ඒකක දායකය ගණනය කරන්න.

- මුළු දායකය ගණනය කරන්න.

- දායක විකුණුම් අනුපාතය ගණනය කරන්න.

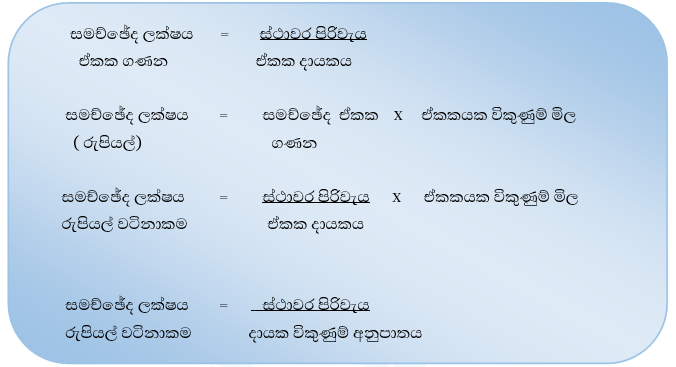

සමච්ඡේද අවස්ථාවේදී,

-

- ලාභය හෝ අලාභය ශූන්ය වේ.

- මුළු ආදායම මුළු පිරිවැයට සමාන වේ.

- මුළු දායකය මුළු ස්ථාවර පිරිවැයට සමාන වේ.

ස්ථාවර පිරිවැය ඒකක දායකයෙන් බෙදීමෙන් සමච්ඡේද ඒකක සංඛ්යාව ගණනය කරගත හැකිය. මෙය සමච්ඡේද ලක්ෂය වටිනාකමක් ලෙස හා ඒකක වලින් ඉදිරිපත් කළ හැකිය.

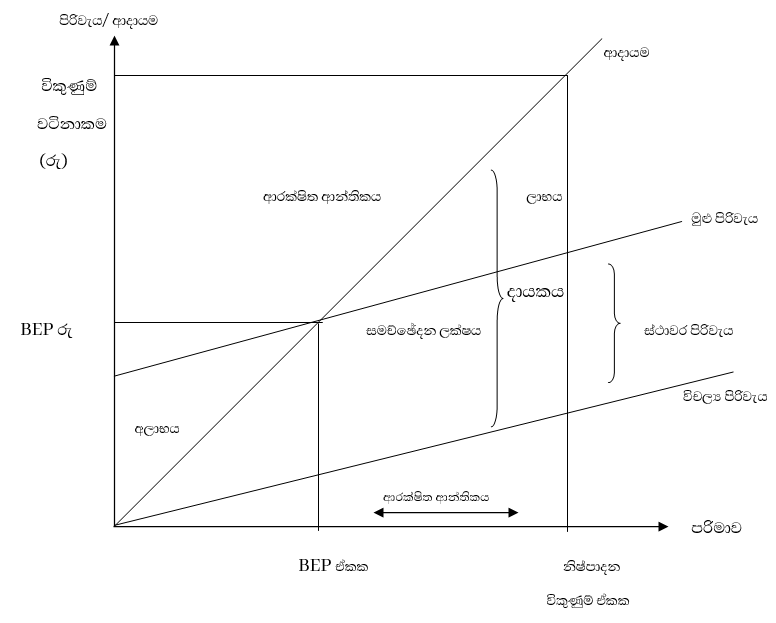

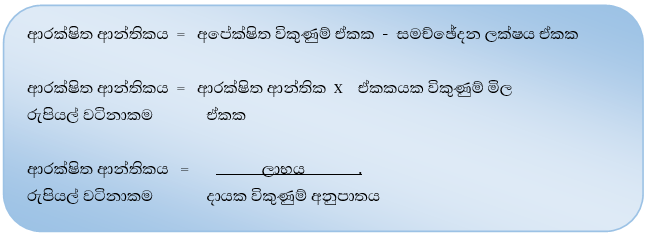

ආරක්ෂිත ආන්තිකය

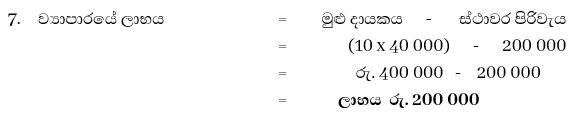

වර්තමාන ධාරිතා මට්ටමත් සමච්ඡේදන ලක්ෂයත් අතර පරාසය හෙවත් සමච්ඡේදන ලක්ෂය ඉක්මවා ඇති විකුණුම්, ආරක්ෂිත ආන්තිකය වේ. ව්යාපාරයක අලාභයක් ඇති නොවී විකුණුම් පහත දැමිය හැකි ප්රමාණය ආරක්ෂිත ආන්තිකය යි.

උදා :

ව්යාපාරයක පහත තොරතුරු ඔබට සපයා ඇත.

ඒකකයක විකුණුම් මිල රු. 50

ඒකකයක විචල්ය පිරිවැය රු. 40

විකුණුම් ඒකක 40 000

ස්ථාවර පිරිවැය රු. 200 000

අවශ්ය වන්නේ,

-

- ඒකක දායකය

- දායක විකුණුම් අනුපාතය

- සමච්ඡේද ලක්ෂය ඒකක

- සමච්ඡේද ලක්ෂය රුපියල් වටිනාකම

- ආරක්ෂිත ආන්තිකය ඒකක

- ආරක්ෂිත ආන්තිකය රුපියල්

- ලාභය හෝ අලාභය

- යම් අපේක්ෂිත ලාභයක් ළඟා කරගැනීමට ව්යාපාරයක් බලාපොරොත්තු වේ නම්, නිපදවිය යුතු / විකිණිය යුතු ඒකක ප්රමාණය පහත සූත්රය මඟින් ගණනය කළ හැකිය.

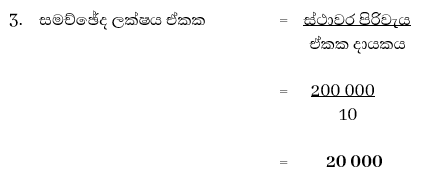

ඉහත උදාහරණයට අනුව ව්යාපාරය රුපියල් 300 000 ක ලාභයක් අපේක්ෂා කරයි නම් නිපදවිය යුතු ඒකක ගණන,

= 200 000 + 300 000

10

= 500 000

10

= 50 000

පිරිවැය පරිමා ලාභ විශ්ලේෂණයේ උපකල්පන කීපයක් පහත දැක්වේ.

-

- පිරිවැය ස්ථාවර හා විචල්ය ලෙස පමණක් වර්ග කළ හැකි බව.

- එක් භාණ්ඩයක් පමණක් නිපදවන බව.

- ස්ථාවර පිරිවැය කෙටිකාලීනව නොවෙනස් වන බව.

- මුළු ආදායම හා මුළු වියදම් රේඛා සරල රේඛාවක් වන බව.

- තාක්ෂණය, නිෂ්පාදන ක්රම හා කාර්යක්ෂමතාව නොවෙනස්ව පවතින බව.

- ආදායම හා පිරිවැයට බලපාන එකම සාධකය පරිමාව පමණක් බව.

ලාභ පරිමා විශ්ලේෂණය ප්රස්තාරිකව ඉදිරිපත් කිරීම.

ලාභ පරිමා විශ්ලේෂණය ප්රස්තාරිකව නිරූපනය කිරීමේ දී භාවිතා කරන ප්රස්තාර තුනකි.

-

- සමච්ඡේදන සටහන ( සාම්ප්රදායික සමච්ඡේදන ප්රස්තාරය )

- ලාභ පරිමා සටහන

- දායක සමච්ඡේදන සටහන

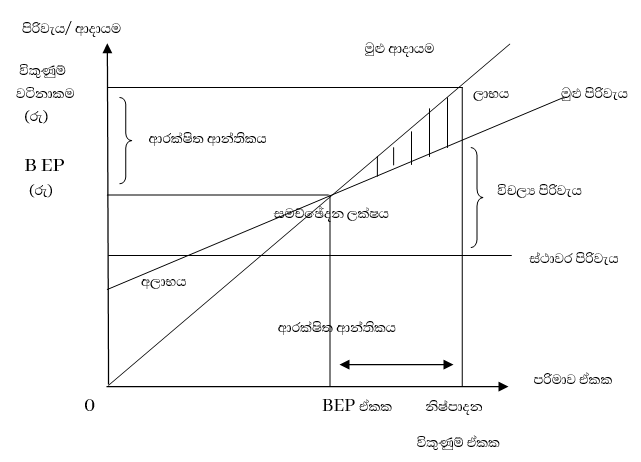

1. සමච්ඡේදන සටහන ( Break Even Chart)

ආයතනයක සමච්ඡේදන ලක්ෂය පෙන්නුම් කරමින් අදිනු ලබන සටහනයි. මෙම ප්රස්ථාරය නිර්මාණය කිරීමේදී අදාල ප්රස්ථාරයේ මුළු ආදායම් රේඛාව මුළු වියදම් රේඛාව හා ස්ථාවර පිරිවැය රේඛාව නිර්මාණය කළ යුතුය.

මෙම සටහන මගින් පහත අයිතමයන් පැහැදිලිව හඳුනාගත හැකිය.

-

- සමච්ඡේදන ලක්ෂය

- සමච්ඡේදන ලක්ෂය ඒකක

- සමච්ඡේදන ලක්ෂය රුපියල් වටිනාකම

- ආරක්ෂිත ආන්තික ඒකක

- ආරක්ෂිත ආන්තිකය රුපියල් වටිනාකම

- ලාභ ප්රදේශය

- අලාභ ප්රදේශය

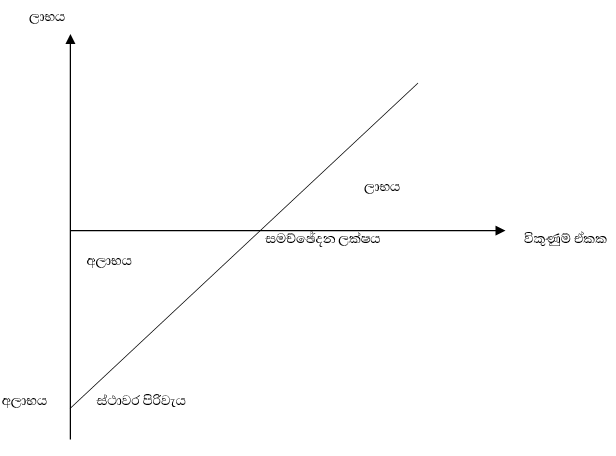

2. ලාභ පරිමා සටහන (Profit Volume Chart)

ආයතනයක එක් එක් පරිමාවන්ට අදාළ ලාභ හෝ අලාභ පෙන්නුම් කරමින් අදිනු ලබන ප්රස්තාර සටහන ලාභ පරිමා සටහන නම් වේ. එහි,

-

-

- සිරස් අක්ෂය – ලාභය හෝ අලාභය ද,

- තිරස් අක්ෂය – ඒකක ගණනද නිරූපණය කරයි.

-

ලාභය හෝ අලාභය පෙන්නුම් කරමින් අදිනු ලබන රේඛාව ලාභ රේඛාව නැතහොත් ලාභ මාර්ගය ලෙස හඳුන්වයි. ලාභ රේඛාව හා තිරස් අක්ෂය ඡේදනය වන ලක්ෂය, සමච්ඡේදන ලක්ෂ මගින් පෙන්නුම් කරයි.

3. දායක සමච්ඡේදන සටහන

ඒකක ප්රමාණයන්ට අදාල දායකය නිරූපණය වන පරිදි සමච්ඡේද ලක්ෂය දැක්වෙන සටහන දායක සමච්ඡේදන සටහනයි. මෙහි,

-

- සිරස් අක්ෂය – රුපියල් වටිනාකම ලෙසද,

- තිරස් අක්ෂය – ඒකක ගණන ද නිරූපණය කරයි.

ප්රස්තාරය තුළ ආදායම් රේඛාව, විචල්ය පිරිවැය රේඛාව හා මුළු පිරිවැය රේඛාව පමණක් ඇතුළත් ය.