ගිණුම්කරණ සිද්ධාන්ත හා නිර්වචන

ගිණුම්කරණය නිර්වචනය

පොදු නිර්වචනය

ඇල්මක් දක්වන පාර්ශවයන්ට ආර්ථික තීරණ ගැනීම සදහා ගිණුම් ඒකකයට අදාල ආර්ථිකමය තොරතුරු සන්නිවේදනය කිරිමේ සමස්ථ ක්රියාවලිය ගිණුම්කරණය වේ.

වෙනත් නිර්වචන

ඇමරිකානු ගිණුම්කරණ සංගමය – 1969(American Accounting Association)

තොරතුරු ප්රයෝජනයට ගනු ලබන පාර්ශයන්ට විනිශ්චය කිරිමටත්, තීරණ ගැනීමටත් හැකිවන අයුරින් ආර්ථික තොරතුරු හදුනා ගැනීමේ සහ සන්නිවේදනය කිරිමේ ක්රියාවලියයි.

ඇමරිකන් රාජ්ය ගණකාධීකාරින්ගේ ආයතනය(American Institute of Public Accountants)

මුදලින් අගය කළ හැකි සියලුම ගණුදෙනු සහ සිද්ධීන් මූල්යමය මාධ්යන් මගින් වාර්තා කිරිමේ, සාරාංශ කිරීම සහ එම ගණුදෙනුවල ප්රතිඵලයන් හෙළිදරව් කිරිම නැතහොත් විවරය කිරිමේ ක්රියාවලියයි.

ඇමරිකන් පොදු සහතික ලත් ගණකාධිකාරි ආයතනය – 1953(American Institute of Certified Public Accountants)

මූල්යමය ස්වරූයෙන් යුක්ත වු ගණුදෙනු හා සිද්ධීන් වාර්තා කිරීම, වර්ග කිරීම, සාරාංශ ගත කිරීම සහ ඒමත ඇතිවන ප්රතිඵල අර්ථකථන කිරීමේ ශාස්ත්රීය කලාවයි.

ඉහත නිර්වචනයන්ට අනුව ගිණුම්කරණයේ කාර්යයන්

01. ගිණුම් තොරතුරු රැස්කිරිම (Collecting)

ව්යාපාරයක ගණුදෙනුවක් බිහිවන ඕනෑම අවස්ථාවක ව්යාපාරයක වගකිව යුතු නිලධාරියෙකුගේ අත්සනකින් යුතුව මූලික ලියවිල්ලක් බිහිවේ. මෙම මූලික ලියවිලි ඔස්සේ තොරතුරු එක්රැස් කර ගැනීම තොරතුරු රැස් කිරිම නම් වේ.

02. ගිණුම් තොරතුරු වාර්තා කිරිම (Recording)

මූලික ලියවිලි ඔස්සේ රැස්කර ගත් තොරතුරු ස්ථර ලේඛනයක හෙවත් පොතක සටහන් කිරීම තොරතුරු වාර්තා කිරීම නම් වේ. (ගැණුම් ජර්නලය, ලැබීම් ජර්නලය, ගෙවීම් ජර්නලය ආදියයි.)

03. ගිණුම් තොරතුරු වර්ග කිරිම (Classification)

මූලික පොත් වල සටහන් කළ තොරතුරු වත්කම්, වගකීම්, හිමිකම්, ආදායම් හා වියදම් යන ගිණුම් වර්ග වලට බෙදා දැක්වීම තොරතුරු වර්ග කිරීම නම් වේ.

04. ගිණුම් තොරතුරු සාරාංශ ගත කිරීම (Summarization)

ආර්ථිකමය තීරණ ගැනීමට උපකාරී වන ගිණුම්වල ඇතුලත් තොරතුරු ශේෂකර ඉදිරිපත් කිරීම සාරාංශ ගත කිරීම නම් වේ.

සාරාංශ ගත කිරීම් ගිණුම්කරණයේ යොදා ගන්නා අවස්ථා

- ගිණුම් ශේෂ කිරීම

- පාලන ගිණුම් සැකසීම

- ශේෂ පිරික්සුම් සැකසීම

- මූල්ය ප්රකාශන කට්ටල සැකසීම

05. ගිණුම් තොරතුරු විශ්ලේෂණය කිරීම (Analysis)

මූල්ය ප්රකාශනවල මතුපිටින් පෙනෙන ස්වරූපයට වඩා එහි හැසිරීම හා සංයුතිය පිළිබඳ විග්රහ කිරීම තොරතුරු විශ්ලේෂණය කිරීම නම් වේ. නැතහොත් මූල්ය ප්රකාශනවල ඇති අයිතම 02ක් අතර සම්බන්ධතාවය විග්රහ කිරීම නම් වේ.

විශ්ලේෂණය කිරීම ගිණුම්කරණයේ යොදා ගන්නා අවස්ථා

- සියලු ගිණුම්කරණ අනුපාත පිළියෙල කිරීම

- මූල්ය තත්ත්ව ප්රකාශයට පහල සටහන් ලිවීම

- මුදල් ප්රවාහ ප්රකාශනය පිළියෙල කිරීම

06. ගිණුම් තොරතුරු අර්ථ දැක්වීම / විවරණය කිරීම (Interpretation)

විශ්ලේෂණයෙන් ලබාගන්නා තොරතුරු ඔස්සේ යම් අදහසක් හෝ මතයක් පල කිරීමත්, යම් යම් නිගමනයන්ට ප්රවේශ වීමත් යෝජනා හා අදහස් ඉදිරිපත් කිරීමත් අර්ථකථනය / විවරණය මගින් සිදු වේ.

ගිණුම්කරණයේ දී අර්ථකථනයට යොදා ගන්නා අවස්ථා

- මූල්ය වාර්ථා විගණනය කොට විගණන මතය ඉදිරිපත් කිරීම

- ගිණුම්කරණ අනුපාත පිළිබද අදහස් දැක්වීම

- මුදල් ප්රවාහ ප්රකාශය පිළිබද අදහස් දැක්වීම

07. ගිණුම් තොරතුරු සන්නිවේදනය කිරීම / ඉදිරිපත් කිරීම (Communication)

අර්ථ දැක්වීම තුළින් මූල්යමය ප්රකාශන ඔස්සේ ලබාගන්නා තොරතුරු ව්යාපාර ඒකකය කෙරෙහි ඇල්මක් දක්වන පාර්ශවයන්ට ආර්ථික තීරණ ගැනීම සදහා ඉදිරිපත් කිරීම ගිණුම් තොරතුරු සන්නිවේදනයයි. මූල්ය ප්රකාශන කට්ටල ඉදිරිපත් කිරීම තුළින් එම කාර්යය ඉටු වේ.

ගිණුම්කරණයේ අරමුණු (මූල්ය වාර්ථාවල) පරමාර්ථ (Objective of Accounting)

- ඇල්මක් දක්වන පාර්ශයන්ට අවශ්ය තොරතුරු සන්නිවේදනය කිරීම.

-

- කාර්යක්ෂම තීරන ගැනීම සදහා කළමනාකාරීත්වයට කාලීන තොරතුරු සැපයීම.

- බාහිර පාර්ශවයන්ට තොරතුරු සැපයීම.

- අනාගතය පුරෝකථනය කිරීම සදහා අවශ්ය තොරතුරු සැපයීම.

- ආර්ථිකයට හා සාමාජයට අවශ්ය තොරතුරු සැපයීම තුළින් සාමාජ වගකීම (ගිණුම් කටයුතු භාවය) කිරීම.

- නෛතික අවශ්යතාවය ඉටු කිරීම

- ව්යාපාරික ප්රතිඵල ඇගයීම.

- ව්යාපාරික සම්පත් මෙහෙයවීම හා පාලනය කිරීම.

- මූල්ය තත්ත්වය දැන ගැනිම.

ගිණුම්කරණයේ වර්තමාන යුගයේ මූලික හෙවත් ප්රධානතම අරමුණ

තොරතුරු පද්ධතියක් ලෙස ක්රියාත්මක වීම, ගිණුම්කරණයේ වර්තමාන යුගයේ ප්රධාන අරමුණයි. එනම් ඇල්මක් දක්වන පාර්ශවයන්ට ආර්ථික තීරණ ගැනීම සදහා අවශ්ය තොරතුරු සන්නිවේදනය කිරීමයි.

ගිණුම් කටයුතු භාවය (Accountability) යන්න හදුන්වන්න

” ගිණුම් කටයුතු භාවය යනු ව්යාපාරයක ඇති වු තොරතුරු (කාර්යක්ෂමව හා ඵලදායීව ගණුදෙනු හා සිද්ධි මත ඇති වු තොරතුරු ) මූල්ය වාර්ථා ඔස්සේ සැපයීමට ඇති සාමාජමය වගකීම හෙවත් බැදීම නම් වේ. “

පොත් තැබීම හා ගිණුම්කරණය (Book keeping & Accounting)

පොත් තැබිම (Book keeping)

පොත් තැබිම යනු ව්යාපාරයක් තුළ දෛනිකව බිහිවන ගණුදෙනු හා සිද්ධි (පිළිගත් ගිණුම්කරණ මූලධර්ම වලට අනුකූලව) ගිණුම් පොත් වල වාර්ථා කිරීමයි. පොත් තැබීම ගිණුම්කරණයේ මුලිකම අදීරයයි. එනම්, ප්රාථමික අවස්ථාවයි. පොත් තැබීම සිදු කරන්නේ පොත් තබන්නෙකු විසින්ය.

පොත් තැබීමට අයත් කාර්යයන් වන්නේ,

- මූලික ලියවිලි ඔස්සේ මූල්ය තොරතුරු රැස්කිරීම

- මූලික පොත්වල තොරතුරු වාර්තා කිරීම

- මූලික පොත්වලින් තොරතුරු ලෙජර් ගිණුම්වලට වර්තා කිරීම

- ලෙජරය පියවා ශේෂ පිරික්සුම පිළියෙල කිරීම

ගිණුම්කරණය (Accounting)

ගිණුම්කරණය පුළුල් අර්ථයක් ගෙන දෙන්නෙකි. ගිණුම්කරණය යනු සමස්ථ පද්ධතියයි. පොත් තැබීම යනු එම පද්ධතියේ ප්රාථමික අධිරයයි. ආයතනයක ගිණුම්කරණ කාර්යභාර්ය ඉටුකරනු ලබන්නේ ආයතනයේ සිටින විශේෂිත වු වෘත්තිය තැනැත්තෙකු වන ගණකාධීකාරී (Accountant) විසිනි. ඒ අනුව,

ගිණුම්කරණයේ කාර්ය පද්ධතිය වන්නේ,

- පොත් තැබීම මගින් වන තොරතුරු තවදුරටත් වර්ග කිරීම හා සාරාංශගත කිරීම

- තොරතුරු විශ්ලේෂණය කිරීම හා සැසදීම

- තොරතුරු අර්ථකථනය කිරීම

- තොරතුරු අවශ්ය පාර්ශවයට සන්නිවේදනය කිරීම

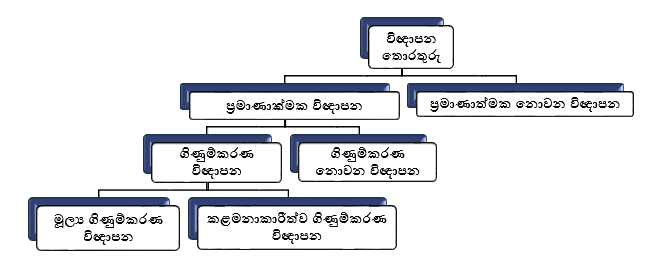

ගිණුම්කරණ තොරතුරු පද්ධතියක් (විඥාපන ක්රමයක්) ලෙස හදුනා ගැනීම (Accounting as an information System)

01. ප්රමාණාත්මක නොවන විඥාපන

එනම්, ව්යාපාරයක් කිසියම් තොරතුරක් පිළිබද සංඛ්යාත්මකව හෝ මූල්යමය වශයෙන් (මුදලින්) වටිනාකම ප්රකාශ කළ නොහැකි නම් ඒවා ප්රමාණාත්මක නොවන විඥාපනයි.

උදා :

-

- සේවකයින් දක්ෂ පළපුරුදු අය

- කළමනාකරු දක්ෂ පළපුරුදු තැනැත්තෙක්

- ගණකාධීකාරීවරයා වෘත්තිමය තැනැත්තෙක්

- නිෂ්පාදනවල ගුණාත්මක උසස් බව

- ආයතනයේ වැඩ පරිසරය ප්රශංසනීයයි

02. ප්රමාණාත්මක විඥාපන

එනම්, (ගිණුම්කරණ ඒකකයට) කිසියම් තොරතුරක් සංඛ්යාත්මකව හෝ මූල්යමය (මුදලින්) වශයෙන් ඉදිරිපත් කළ හැකි නම් ඒවා ප්රමාණාත්මක විඥාපනයි.

උදා :

-

- සේවක සංඛ්යාව 250යි. විකුණුම් වටිනාකම ලක්ෂ 5 යි. ඒකක සංඛ්යාව 1000 යි.

03. ගිණුම්කරණ නොවන විඥාපන

ගිණුම්කරණ ඒකකයට අදාළ කිසියම් තොරතුරක් මූල්යමය වශයෙන් ප්රකාශ කළ නොහැක. එනම්, සංඛ්යාත්මකය පමණක් ප්රකාශ කළ හැකි නම් ඒවා ගිණුම්කරණ නොවන විඥාපනයි.

උදා :

-

- සේවක සංඛ්යාව 250 යි. ගොඩනැගිලි සංඛ්යාව 5 යි.

04 . ගිණුම්කරණ විඥාපන නිර්වචනය කිරීම

ගිණුම්කරණ විඥාපන යනු ගිණුම්කරණ ඒකකයට සම්බන්ධ වන්නා වු, ඵලදායී ආර්ථික තීරණ ගැනීමට ඉවහල් වන මූල්ය අගයක් සහිත, ගිණුම්කරණ ක්රියාවලියක ප්රතිඵලයක් ලෙස ලැබෙන තොරතුරු ගිණුම්කරණ විඥාපන නම් වේ.

මේ අනුව කිසියම් තොරතුරක් ගිණුම්කරණ විඥාපනයකට අයත් වීම සදහා මූලික කරුණු කිහිපයක් සම්පූර්ණ විය යුතුය. (ගිණුම්කරණ තොරතුරක දැකිය හැකි විශේෂතා)

-

- එම තොරතුරු ගිණුම්කරණ ඒකකයකට සම්බන්ධ විය යුතුය.

- ඵලදායි ආර්ථික තීරණ ගැනීමට ඉවහල් වන තොරතුරක් විය යුතුය.

- මූල්ය අගයක් සහිත තොරතුරක් විය යුතුය.

- ගිණුම්කරණ ක්රියාවලියක ප්රතිඵලයක් ලෙසට ලැබෙන තොරතුරක් විය යුතුය.

ගිණුම්කරණ විඥාපන ප්රධාන කොටස් 02 කි.

1. මූල්ය ගිණුම්කරණ විඥාපන

නිශ්චිත කාලච්ඡේදයක් සදහා ව්යාපාරයක මූල්ය වාර්ථා ඔස්සේ ඉදිරිපත් වන ලාභදායීත්වය, මූල්ය තත්ත්වය වැනි මූල්යමය තොරතුරු ගිණුම්කරණ විඥාපන නම් වේ.

උදා :

-

- විකුණුම් රු. ලක්ෂ 10

- ලාභය රු. ලක්ෂ 2

- මුඵ වත්කම් රු. ලක්ෂ 20

2. කළමනාකරණ ගිණුම්කරණ විඥාපන

කළමනාකරුවන්ට තීරණ ගැනීම සඳහා කළමනාකරණ වාර්තා ඔස්සේ ඉදිරිපත් වන තොරතුරු කළමනාකරණ ගිණුම්කරණ විඥාපන නම් වේ.

උදා :

-

- අපේක්ෂිත දළ ලාභ අනුපාතය 20

- ලබන වර්ෂයේ ඇස්තමේන්තු ගත විකුණුම් ලක්ෂ 20

ව්යාපාර ඒකක සංකල්පය මූල්ය ප්රකාශ තුළ දක්නට ලැබෙන අවස්ථා සදහා උදාහරණ 03 පිලිබදවයි….