ගිණුම්කරණය හැඳින්වීම

ගිණුම්කරණයේ වැදගත්කම

ගිණුම්කරණයේ ඇති වැදගත්කම ප්රධාන ක්ෂේත්ර 03ක් යටතේ වර්ග කර දක්විය හැක.

01. ගිණුම්කරණය සමාජ සංසිද්ධියක් වශයෙන් (Accounting as a Social Phenomenon)

ගිණුම්කරණ විෂය මඟින් හා ගණකාධිකාරවරුන් මඟින් සමාජයට ඉටු වන සේවාවන් හෙවත් සමාජ යහපත, සමාජ සංසිද්ධියක් ලෙස හඳුන්වයි. ගිණුම්කරණය සමාජ සංසිද්ධියන්ට කිහිප ආකාරයකට දායක වේ.

- ආයෝජනයට වඩාත් ප්රශස්ත ආයෝජන විකල්ප තෝරා දීම.

- රටේ සම්පත් නාස්තිය, අපතේ යාම, වංචා කිරීම වළක්වමින් සම්පත් ඵලදායීව ආර්ථික කටයුතු වල යොදවයි.

- ජාතික ගිණුම් සැකසීම සඳහා අවශ්ය තොරතුරු ලබාදීම.

- විශාල පිරිසකට ගිණුම්කරණ ක්ෂේත්රය තුළ රැකියා අවස්ථා ලබාදීම.

- සත්ය හා සාධාරණ තොරතුරු සැපයීම තුළින් සමාජ වගකීම ඉටු කිරීම.

02. ගිණුම්කරණය සම්පත් පාලන මාධ්යක් වශයෙන් (Accounting as a mean of control)

ඕනෑම ව්යාපාරයක ඇති ආර්ථික සම්පත් සීමිත බව අපි දන්නෙමු. ඒ අනුව ව්යාපාර වල ඇති සීමිත සම්පත් ගිණුම්කරණය මඟින් දෙයාකාරයකට පාලනය සිදුකරයි.

- ව්යාපාරයක ඇති සම්පත් වල වෙනස් වීම් නිසි පරිදි වාර්තා තැබීමෙන් එම වාර්තා වල තිබෙන ශේෂයන් භෞතික සම්පත් සමඟ සැසඳීම තුළින් සිදුවන පාලනය (එවැනි වාර්තා වන්නේ ලාභාලාභ ප්රකාශනය, තොග සැපයුම් ප්රකාශනය, මුදල් පොත, පිරිවැය වාර්තා, etc. ….)

- ව්යාපාරයේ සම්පත් පිළිබඳ වාර්තා තබා ගන්නා නිසා වැරදි වංචා සිදුකිරීමට සේවකයන් අතර මානසික බියක් ඇති කරවයි. එමඟින්ද සම්පත් පාලනය වේ.

03. ගිණුම්කරණ විඥාපන ප්රභවයක් වශයෙන් (Accounting as a source of information)

ව්යාපාරය කෙරෙහි ඇල්මක් දක්වන පාර්ශවයන්ට ආර්ථික තීරණ ගැනීමට අවශ්ය තොරතුරු ගිණුම්කරණය මඟින් සපයයි. ඒ අනුව ගිණුම්කරණය සන්නිවේදන මාධ්යක් හෙවත් විඥාපන ප්රභවයක් ලෙස කටයුතු කරයි.මූල්ය ප්රකාශන වලින් සිදුකෙරෙන ප්රධානම කාර්යය වන්නේ මෙම සන්නිවේදන හෙවත් විඥාපනයයි.

ගිණුම්කරණ තොරතුරක ගුණාත්මක ලක්ෂණ

මූලික ගුණාත්මක ලක්ෂණ

1. අදාළ බව

ගිණුම් තොරතුරු භාවිතා කරන පාර්ශවයන්ට තමන්ට අවශ්ය තීරණ ගැනීම සඳහා අවශ්ය අදාළ තොරතුරු ගිණුම්කරණය මඟින් සැපයිය යුතු බව මෙහි අදහසයි.

මෙම අදාළත්වය ආරක්ෂා වීමට පහත ලක්ෂණ පැවතිය යුතුය.

I. ප්රමාණාත්මක භාවය

මෙයින් අදහස් වන්නේ ප්රමාණයෙන් විශාල හෝ කුඩා බව නොවේ. ගිණුම් තොරතුරු භාවිතා කරන පාර්ශවයන්ට තීරණ ගැනීමට වැදගත් බවයි. ඒ අනුව ගිණුම් තොරතුරු භාවිතා කරන පාර්ශවයන්ට වැදගත් තොරතුරු අනාවරණය කළ යුතු වේ.

II. ප්රතිපෝෂණ හැකියාව

ගිණුම් තොරතුරු මඟින් එම තොරතුරු වලට අදාළ ව්යාපාරය පිළිබඳව ආපසු විමර්ශනයක් සිදු කල හැකි විය යුතු බවයි.

III. පුරෝකථන හැකියාව

ගිණුම් තොරතුරු මඟින් එම තොරතුරු වලට අදාළ ව්යාපාරයේ අනාගතය පිළිබඳව අදහසක් කිව හැකි විය යුතුයි.

2. විශ්වසනීය නියෝජ්යත්වය

ගිණුම් තොරතුරු භාවිතා කරන පාර්ශවයන්ට අදාළ තොරතුරු විශ්වාසයෙන් යුතුව භාවිතා කළ හැකි බව මෙහි අදහසයි. නැතහොත් ගිණුම් තොරතුරු මඟින් අදාළ ව්යාපාරයේ සත්ය තත්වය පෙන්නුම් කළයුතු බවයි.

මෙම විශ්වසනීයත්වය ආරක්ෂා වීමට පහත ලක්ෂණ ගිණුම් තොරතුරු වල පැවතිය යුතුය.

I. සම්පූර්ණ බව

ඉදිරිපත් කරන තොරතුරු මඟින් එම තොරතුරු වලට අදාළ ව්යාපාරයේ සෑම තොරතුරක්ම අඩුපාඩුවකින් තොරව සැපයිය යුතු බව මෙහි අදහසයි.

II. වැරදි වලින් තොර වීම

ගිණුම්කරනයේ සපයන තොරතුරු සත්ය සාධාරණ නිවැරදි ඒවා විය යුතු බව මෙහි අදහසයි.

III. මධ්යස්ථභාවය

සපයන ගිණුම් තොරතුරු අපක්ෂපාතී, එනම් සෑම පාර්ශවයක්ම එක සේ සලකා සකස් කල ගිණුම් තොරතුරු විය යුතු බවයි.

ගුණාත්මකභාවය ඉහළ නංවන ලක්ෂණ

ගිණුම් තොරතුරු වල ප්රයෝජනවත් භාවය ඉහළ නංවන ලක්ෂණ මෙයින් අදහස් වේ. ගිණුම්කරණ තොරතුරුවල මෙම ගුණාත්මක බව ඉහළ නංවන ලක්ෂණ පැවතීම අත්යවශ්යම නොවේ. කෙසේ වුවත් මෙම ලක්ෂණ පැවතීම තුළින් ගිණුම් තොරතුරු වල ගුණාත්මක බව ඉහළ යයි.

මෙම ගුණාත්මක බව ඉහළ නංවන ලක්ෂණ පහත පරිදි වේ.

1. සංසන්දනාත්මක බව

එක් ගිණුම් වර්ෂයක තොරතුරු ව්යාපාරයේ පසුගිය වර්ෂයක තොරතුරු සමඟත් ඒ හා සමාන වෙනත් ව්යාපාරයක තොරතුරු සමඟත් සැසඳීමේ හැකියාවක් තිබිය යුතු බව මින් කියවේ. මේ සඳහා මූල්ය ප්රකාශන වල තොරතුරු සංසන්දනය කරමින් ඉදිරිපත් කරයි. (මේ සඳහා ඒකාකාරී බව ආරක්ෂා විය යුතුය.)

2. සත්යාපනය කළ හැකි බව

එනම් ගිණුම්කරණ තොරතුරු වල සත්යතාවය තහවුරු කිරීමේ හැකියාවක් තිබිය යුතුයි. එනම් සත්යතාවය තහවුරු කිරීමට නම් පිළිගත හැකි සාක්ෂි මත පදනම් විය යුතුයි. (මේ සඳහා ඒකාකාරී බව ආරක්ෂා විය යුතුය.)

එනම්,

- මූලික ලියවිලි මත ගනුදෙනු සටහන් කිරීම.

- විගණකවරු පත්කිරීමේ හැකියාව.

- ඕනෑම පැහැදිලි කිරීමක් කලමනාකරුවන්ගෙන් ලබා ගැනීමේ හැකියාව.

3. කාලීන බව

තීරණ වලට අදාළ කර ගැනීම සඳහා ගිණුම්කරණ තොරතුරු අවශ්ය අවස්ථාවේදී කලට වේලාවට සැපයීම මින් අදහස් කරයි.

4. තේරුම්ගත හැකි බව

මූල්ය වාර්තා පරිහරණය කරන සියළු පාර්ශවයන්ට අවබෝධ කර ගත හැකි පරිදි සරල බවකින් යුක්තව තොරතුරු ඉදිරිපත් කළ යුතුය.

- ප්රකාශන ලෙස තොරතුරු ඉදිරිපත් කිරීම (T ආකෘතියෙන් බැහැරව)

- සටහන් ලෙස කරුණු අනාවරණය කිරීම.

- වගු හෝ උපලේඛන ලෙස ඉදිරිපත් කිරීම.

මෙහි අනු ගුණාංගය වන්නේ,

ඒකාකාරී බව

මූල්ය වාර්තා පිලියෙළ කිරීමේදී හා ඉදිරිපත් කිරීමේ දී යොදා ගනු ලබන ගිණුම්කරණ පදනම් හා ප්රතිපත්ති වර්ෂයෙන් වර්ෂයට මාරු නොකොට ඒකාකාරී බවකින් යුතුව ඉදිරිපත් කළ යුතුය.

එනම්,

- ගිණුම්කරණ මූලධර්ම හා සංකල්ප මත ගිණුම් සැකසීම.

- ගිණුම්කරණ ප්රමිතීන් අනුගමනය කිරීම.

- ගිණුම් ප්රතිපත්ති හා පදනම් එලෙසම අනුගමනය කිරීම.

ගිණුම්කරණයේ නව ප්රවණතා /ගිණුම්කරණයේ වර්තමාන ප්රවණතා

ගිණුම්කරණ පරිසර සාධක බලපෑම නිසා සමාජ ගරුක බව, පරිසර හිතකාමී බව, නීති ගරුක බව, සංස්කෘතික පිළිවෙතක් පිළිපැදිය යුතු බව වැනි කැපී පෙනෙන නව ප්රවණතා කිහිපයක් බිහිවන්නට විය.

ඒවා නම්,

01. සමාජ වගකීම් ගිණුම්කරණය ( Social Responsibility Accounting)

ව්යාපාර ආයතනයක් ක්රියාකිරීම නිසා සමාජ සාධක වලට ඇතිවන බලපෑම හඳුනා ගැනීමටත්, ඒවා ක්රමානුකූලව වාර්තා කරමින් ව්යාපාරය කෙරෙහි ඇල්මක් දක්වන පාර්ශවයන්ට ඒවා සන්නිවේදනය කිරීමේ ක්රියාවලිය සමාජ වගකීම් පිළිබඳ ගිණුම්කරණයයි. සමාජ වගකීම් පිළිබඳ ගිණුම්කරණය පහත දෑ කෙරෙහි අවධානය යොමු කරයි.

- ව්යාපාරයක් තනිව සමාජයට දායක වන පිරිවැය හා ප්රතිලාභ වාර්ෂිකව මැනීම.

- ව්යාපාරයක් අනුගමනය කරන උපායමාර්ග හා භාවිතයන් පොදුවේ සමාජයට කරන බලපෑම.

- සමාජ සම්පත් වෙන්කිරීම හා ඒවා යොදවා ගැනීම.

02. පාරිසරික ගිණුම්කරණය (Environmental Accounting)

ව්යාපාර ආයතනයක් ක්රියාකිරීම නිසා පරිසරයට සිදුකරන හානිය මෙන්ම පරිසරයට සිදුකරන වාසි පිළිබඳ තොරතුරු හඳුනාගැනීමටත් , ක්රමානුකූලව වාර්තාගත කරමින් ව්යාපාරය පිළිබඳ ඇල්මක් දක්වන පාර්ශවයන්ට ඒවා සන්නිවේදනය කිරීමේ ක්රියාවලිය පාරිසරික ගිණුම්කරණය නම් වේ.

පාරිසරික ගිණුම්කරණය පහත මිනුම් යොදා ගනියි.

- පරිසර දූෂණය නිසා නිෂ්පාදනයේ සිදුවන වෙනස මැනීම.

- පරිසර ගැටලු වැළැක්වීමට ගිය වියදම් මැනීම.

- ඉඩම් හා ඒවායේ හානිය තක්සේරු කිරීමේ ශිල්ප ක්රම දියුණු කිරීම.

- ප්රවාහන පිරිවැය තක්සේරු කිරීම.

- අපද්රව්ය පිරිවැය තක්සේරු කිරීම.

03. පරිගණක තාක්ෂණය හඳුනා ගැනීම (Computer Technology)

ව්යාපාර ආයතන වල සියලු අභ්යන්තර කටයුතු සඳහා පරිගණක තාක්ෂණය ආදේශ වීමත් සමඟ ව්යාපාරයේ මෙහෙයුම් කටයුතු කාර්යක්ෂමව හා නිවැරදිව සිදුකිරීමේ ප්රවණතාවක් වර්තමානයේ පවතී.

පරිගණක තාක්ෂණය නිසා ව්යාපාර වල ඇතිවන වාසි

- ගනුදෙනු සිද්ධි ගිණුම් ගත කිරීමේදී සිදුවන වැරදි අවම වීම.

- ගිණුම්කරණයට ගත වන කාලය හා පිරිවැය අවම වීම.

- ගනුදෙනු හා සිද්ධි කාර්යක්ෂමව හා ඵලදායීව ගිණුම්කරණයට යොදවා ගැනීම.

- ගනුදෙනු සිදුකිරීම වඩාත් පහසු වීම.

ගිණුම්කරණ කටයුතු පහසු කිරීම සඳහා භාවිතා කරන ගිණුම්කරණ මෘදුකාංග

- Quick Books

- MYOB (මේ සඳහා වැඩි ඉල්ලුමක් ඇත.)

- Sage

- Peach Tree

- OLAS

- Tally

04. එකතු කළ අගය මත ගිණුම්කරණය (Value added Accounting)

ඇමරිකානුවන් විසින් මෙම සංකලපය හඳුන්වා දෙන ලදි. ව්යාපාර ආයතනයක් පරිසරයට, සමාජයට හා මානව සම්පතට යන සමස්ත පද්ධතියට ඇතිකරන ලද බලපෑම් පිළිබඳ වෙනමම ප්රකාශනයක් ව්යාපාරයේ මූල්ය ප්රකාශන කට්ටලය සමඟ එකට ඉදිරිපත් කිරීම එකතු කළ අගය මත ගිණුම්කරණය වේ.

05. අවිච්චින්න තොග පාලන ක්රමය/ අඛණ්ඩ තොග පාලන ක්රමය හඳුනා ගැනීම

ව්යාපාරයක ගනුදෙනුව සිදුවන අවස්ථාවේම ඒවා පරිගණක ගතකොට ක්ෂණිකව සියලු ගිණුම් තොරතුරු සැපයීමේ ක්රමවේදයයි. මෙහිදී ඒ අවස්ථාවේදීම මුළු විකුණුම්, මුලු ගැනුම්, අවසන් තොග පිළිබඳ තොරතුරු පමණක් නොව ශේෂ පිරික්සුම, අවසන් මූල්ය ප්රකාශන කට්ටල වැනි තොරතුරු ලබා ගැනීමේ හැකියවක් පවතී. තොග වර්ග විශාල ප්රමාණයක් තිබෙන ව්යාපාර වල මෙම ක්රමය වඩාත් යෝග්ය අතර දැනට සුපිරි වෙළඳසැල් වල මෙම ක්රමය ක්රියාත්මක වේ.

06. මානව සම්පත් ගිණුම්කරණය

ව්යාපාරයක් සතු මානව සම්පත් වල අදාළ පිරිවැය හා වටිනාකම් හඳුනාගැනීම, මැනීම හා ක්රමානුකූලව වාර්තා කිරීමත් හා ඇල්මක් දක්වන පාර්ශවයන්ට සන්නිවේදනය කිරීමේ ක්රියාවලියයි.

මානව සම්පත් ගිණුම්කරණයේ වැදගත්කම,

- මානව සම්පත් වල ආයෝජන වත්කමක් ලෙසට ගැනීම.

- මානව සම්පත් සඳහා දරන පිරිවැය ප්රාග්ධනික කිරීම.

- සේවක ඉවත්වීම් අත් හැරයාම්වල පාඩු අලාභ හඳුනා ගැනීම.

වෘත්තීය ගිණුම්කරණ ආයතන හා කාර්යභාරය

01. ශ්රී ලංකා වරලත් ගණකාධිකාරී ආයතනය (ශ්රී ලංකාවේ)

The Institute of Chartered Accountants of Sri Lanka -CA Sri Lanka

1959 අංක 23 දරණ පනත යටතේ ශ්රී ලංකා වරලත් ගණකාධිකාරී ආයතනය පිහිටුවා ඇත. මෙම ආයතනය ශ්රී ලංකාවේ ගිණුම්කරණ කටයුතු හසුරුවන ප්රධාන ආයතනයයි.

02. ශ්රී ලංකා ගිණුම්කරණ ශිල්පීය ආයතනය (ශ්රී ලංකාවේ)

Association of Accounting Technicians of Sri Lanka (AAT-SL)

03. සහතිකලත් කළමණාකරණ ගණකාධිකාරි ආයතනය (ශ්රී ලංකාවේ)

Institute of Certified Management Accountants of Sri Lanka–(CMA-SL)

04. සහතිකලත් වරලත් ගණකාධිකාරී ආයතනය (එක්සත් රාජධානිය- බ්රිතාන්ය)

Association of Certified Chartered Accountants-(ACCA-UK)

වෘත්තිය ගිණුම්කරණ ආයතනවල කාර්යභාරය

- ප්රමිත හා සංකල්ප රාමුව හඳුන්වා දීම.

- වෘත්තීය ගිණුම්කරණ පාඨමාලාව පවත්වාගෙන යාම හා විභාග පැවැත්වීම.

- වෘත්තීය ගණකාධීවරු පුහුණු කිරීම.

- වෘත්තීය ස්වාධීනත්වය හා ගුණත්වය ආරක්ෂා කිරීම.

- විශ්වවිද්යාල ඇතුළු අනෙකුත් ආයතන සමඟ වෘත්තීය දැනුම බෙදාගැනීම.

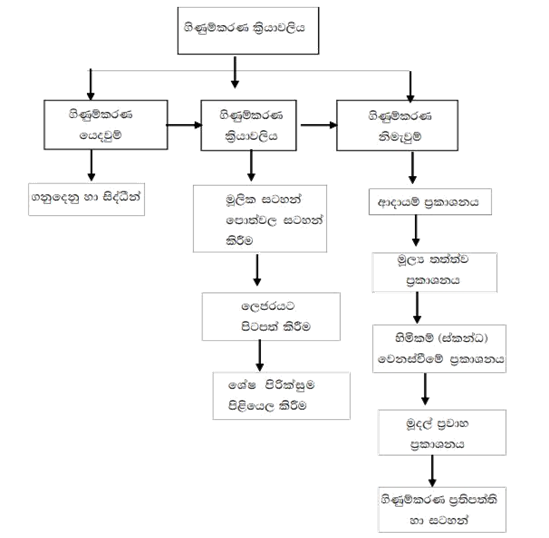

ගිණුම්කරණ ක්රියාවලිය

ගිණුම්කරණ ක්රියාවලිය පියවර ලෙස දැක්වූ විට පහත පරිදි වේ.

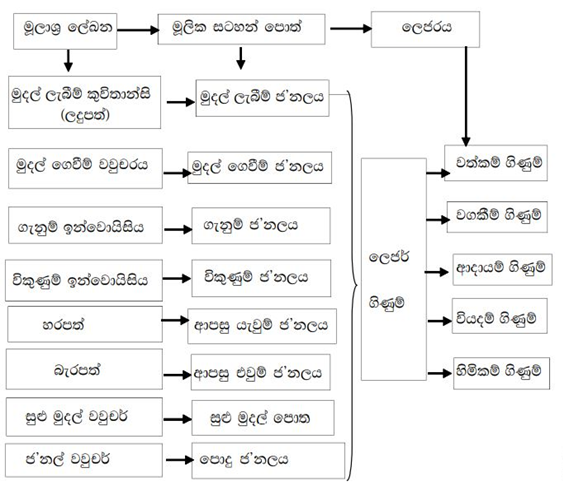

- ව්යාපාරයක ගනුදෙනු හා සිද්ධීන්වල වටිනාකම ‘මුදල්’ මාධ්යයෙන් මැනීම.

- මූලාශ්ර ලේඛන පදනම්කර ගෙන මූලික සටහන් පොත්වල වාර්තා කිරීම.

- මූලික සටහන් පොත්වල ඇතුළත් කළ දෑ ලෙජරයට පිටපත් කිරීම.

- ලෙජර් ගිණුම් තුලනය කර, ශේෂ පිරික්සුම පිළියෙල කිරීම.

- මූල්ය ප්රකාශන පිළියෙල කිරීම.

ගිණුම්කරණ යෙදවුම් (Accounting input)

කිසියම් ගිණුම්කරණ ක්රියාවලියක නිමවුම වන මූල්ය ප්රකාශන ලබා ගැනීම සඳහා ගිණුම්කරණ ක්රියාවලියට ඇතුළත් කරන දෑ ගිණුම්කරණ යෙදවුම් වේ.

ගිණුම්කරණ යෙදවුම් වල අන්තර්ගත ලක්ෂණ,

- මුදලින් මැනිය හැකි වීම.

- ව්යාපාරයේ වත්කම්,වගකීම් හා හිමිකම් වල ප්රමාණයන්ගේ හෝ වටිනාකම්වල වෙනසක් නිරූපණය වේ.

ගිණුම්කරණ යෙදවුම් ප්රධාන කොටස් දෙකකි.

- ගනුදෙනු (Transactions)

කළමනාකරණ තීරණ හේතු කොට ගෙන ගිණුම්කරණ ඒකකයක් තුළ තිබෙන ආර්ථික සම්පත් හෝ වත්කම්, වගකීම් හා හිමිකම් වල ප්රමාණයන්ගේ වටිනාකම් වල වෙනසක් ඇති කරනු ලබන මුදලින් මැනිය හැකි ආකාරයේ සම්බන්ධතාවයක්, ගනුදෙනුවක් වේ.

මේ අනුව ගනුදෙනුවක අන්තර්ගත ලක්ෂණ,

- කළමනාකරණ තීරණයක ප්රතිඵලයක් වේ.

- වත්කම්, වගකීම් හා හිමිකම් වල ප්රමාණයන් හෝ වටිනාකම් වල වෙනසක් නිරූපණය වේ.

- මුදලින් මැනිය හැකි වීම.

- සිද්ධි (Events)

ව්යාපාර ආයතනයක සම්පත් හෝ හිමිකම් වලට බලපෑම් කරන, මුදලින් මැනිය හැකි ස්වරූපයේ දෑ සිද්ධි නම් වේ.

සිද්ධි කොටස් දෙකකි.

01. අභ්යන්තර සිද්ධි (Internal Events)

02.බාහිර සිද්ධි (External Events)

ගිණුම්කරණ බාහිර පරිසර සාධක වල බලපෑම් හේතු කොටගෙන ව්යාපාරයේ වත්කම් හෝ හිමිකම් වල සිදුවන වෙනස්වීමයි.

උදා :

-

- නව ප්රමිතියක් හඳුන්වාදීම.

- මධ්යම පරිසර අධිකාරියෙන් නඩුවක් පැවරීම.

ගනුදෙනු හා සිද්ධි අතර වෙනස්කම්

| ගනුදෙනු | සිද්ධි |

| කළමනාකරණ තීරණ මත ඇති වීම | කළමනාකරණ තීරණ වලින් තොරවද ඇතිවේ. |

| දෛනික ව්යාපාරික කටයුතු වලින් ඇති වීම. | බාහිර පරිසර සාධක නිසාද ඇතිවිය හැක. |

| දෛනික පොත්වල වාර්තා කරයි. | කාලච්ඡේදය අවසානයේදී හෝ සිදුවීම සිදුවූ අවස්ථාවේදී ගැලපුම් කරයි. |

මූල්ය වාර්තාකරණයේ සංකල්පනාත්මක රාමුව අනුව මූල්ය ප්රකාශන කට්ටලයක සංරචක හා ඒවායේ අරමුණු

| සංරචකය | අරමුණ |

| මූල්ය තත්ත්ව ප්රකාශනය | නිශ්චිත දිනකට පවතින වත්කම්,වගකීම් හා හිමිකම අතර සම්බන්ධය දැන ගැනීමට |

| ආදායම් ප්රකාශනය/ විස්තීර්ණ ආදායම් ප්රකාශනය | කාලච්ඡේදයේ ලාභය හෝ අලාභය දැන ගැනීමට |

| හිමිකම් (ස්කන්ධ) වෙනස්වීමේ ප්රකාශය | කාලච්ඡේදය සඳහා හිමිකමේ සිදුවූ වෙනස පෙන්නුම් කිරීම |

| මුදල් ප්රවාහ ප්රකාශය | කාලච්ඡේදයේ මුදල් ගලා ඒම් හා මුදල් ගලා යාම් පෙන්නුම් කිරීම |

| ගිණුම් ප්රතිපත්ති හා සටහන් | ව්යාපාරයේ ගිණුම් ප්රතිපත්ති අනාවරණ කිරීම හා ඉහත හෙළිදරව් නොවූ තොරතුරු අනාවරණය |