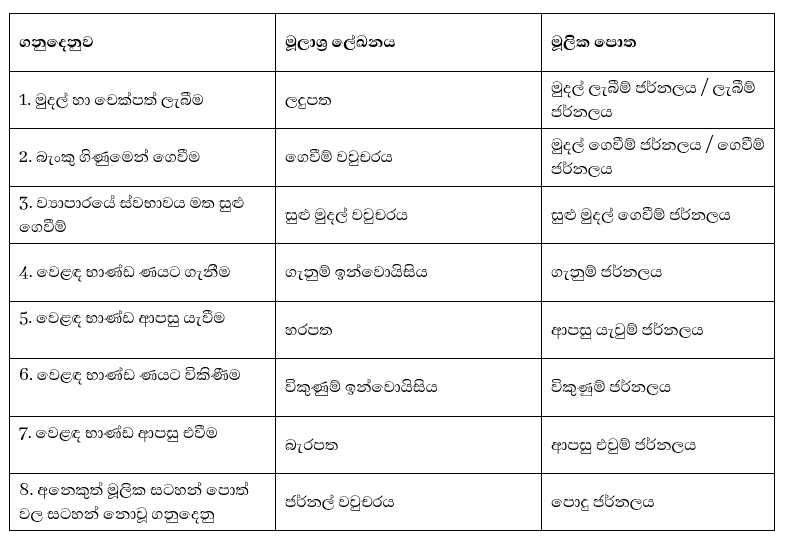

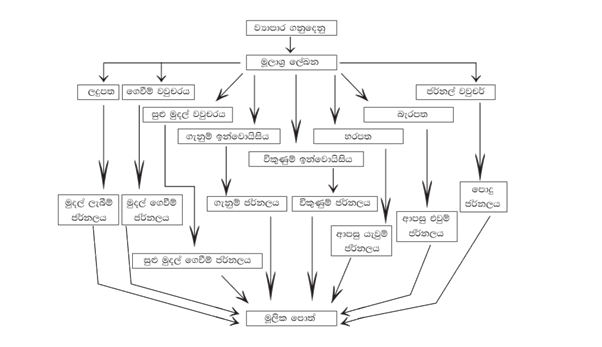

මූලික සටහන් පොත්

මූලාශ්ර ලේඛන

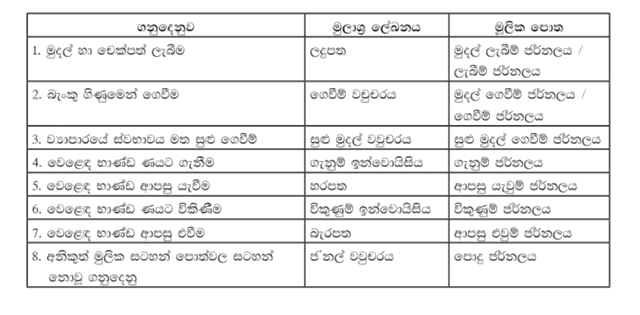

ගනුදෙනු වලට අදාළ, කොන්දේසි, මූල්ය වටිනාකම් සහ අනෙකුත් අදාළ තොරතුරු ඇතුළත්ව ඇති ලිඛිත ලියවිල්ල මූලාශ්ර ලේඛනයක් ලෙස හැඳින්වේ. ගනුදෙනුව සිදු වීමත් සමග ඇතිවන ගනුදෙනුව සිදු වූ බව ඔප්පු කළ හැකි ලිඛිත සාක්ෂියක් ලෙස ද මූලාශ්ර ලේඛන හැඳින්විය හැකිය.

මූලාශ්ර ලේඛන වල ප්රයෝජන

-

- ගනුදෙනු මූලික පොත් වල සටහන් කිරීමට උපකාරී වීම

- ගනුදෙනුවක් සිදු වූ බව ඔප්පු කළ හැකි ලිඛිත සාක්ෂියක් වීම

- ගනුදෙනුවක විස්තරාත්මක ස්වරූපය අවබෝධ කර ගත හැකි වීම

- ගිණුම්කරණ වංචා හා දූෂණ අවම කිරීම උපකාරී වන ලේඛනයක් වීම

මූලාශ්ර ලේඛනයක අඩංගු විය යුතු කරුණු

-

- ගනුදෙනු සිදු කරන දෙපාර්ශවයේ නම හා ලිපිනයන්

- ගනුදෙනුව සිදු වූ දිනය

- මූලාශ්ර ලේඛන අංකය

- ගනුදෙනුවේ වටිනාකම අකුරින් හා ඉලක්කමින්

- කුමන ආකාරයක ගනුදෙනුවක් ද යන්න

- ගනුදෙනුවේ අනෙකුත් කොන්දේසි

- වගකිය යුතු පුද්ගලයන්ගේ අත්සන සහ මුද්රාව

මූලික සටහන් පොත්

ගණුදෙනුවක් සිදු වූ වහාම එය ගිණුම්වල සටහන් කිරීමට ප්රථම එම ගනුදෙනු මූලික වශයෙන් සටහන් තබන පොත් පන්තිය මූලික සටහන් පොත් ය.

මුදල් ලැබීම් ජ’නලය

ව්යාපාරයට මුදලින්, චෙක් වලින් සිදුවන ලැබීම් සටහන් කරන උපයෝගී පොත මුදල් ලැබීම් ජනලය යි.

මුදල් ලැබීම් ජර්නලය/ලැබීම් ජර්නලය

මුදල් ගෙවීම් ජ’නලය

ව්යාපාරයක මුදලින් ,චෙක් වලින් බැංකුවෙන් සිදුකරන ගෙවීම් සටහන්කරන උපයෝගී පොත මුදල් ගෙවීම් ජර්නලයයි.

මුදල් ගෙවීම් ජර්නලය/ගෙවීම් ජර්නලය

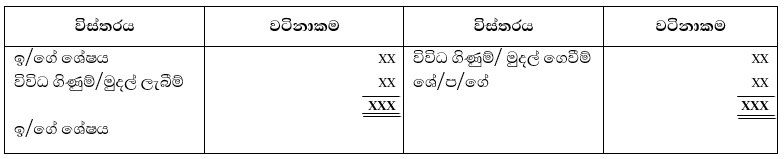

ඉහත මුදල් ලැබීම් හා ගෙවීම් ජර්නල්වල සටහන් කළ ගනුදෙනු පහත ආකාරයට පොදු ලෙජරයට පිටපත් කළ යුතුය.

මුදල් ගිණුම/මුදල් පාලන ගිණුම

වට්ටම්

වට්ටම් වර්ග දෙකකි.

1. වෙළද වට්ටම්

භාණ්ඩයක විකුණුම් මිලෙන් අඩු කරන ලබන කිසියම් වටිනාකමක් වෙළඳ වට්ටමක් ය. වෙළද වට්ටම් ගිණුම් ගත නොකරයි.

2. මුදල් වට්ටම්

ණය හිමියකුට ණයගැතියකුගෙන් ලැබීමට ඇති මුදලක් ඉක්මනින් අය කරවා ගැනීම සඳහා ණයගැති මුදලින් අඩු කරන කිසියම් වටිනාකමක් මුදල් වට්ටම ක් ය. ඒ අනුව මුදල් වට්ටම් වර්ග දෙකකි.

-

- දුන් වට්ටම් – ණය හිමියෙකු විසින් ණය ගැතියෙකුට ලබා දෙන වට්ටම් ණය හිමියාට දුන් වට්ටම්ය. මෙය ණය හිමියාට වියදමක් ය. මෙය මුදල් ලැබීම් ජර්නලයේ වට්ටම් තීරුවේ සටහන් කරයි.

-

- ලද වට්ටම් – ණය හිමියෙකු විසින් ණයගැතියාට ලබා දෙන වට්ටම් ණයගැතියාට ලද වට්ටමක්ය. මෙය ණයගැතියාට ආදායමක් ය. මෙය මුදල් ගෙවීම් ජර්නලය වට්ටම් තීරුවේ සටහන් කරයි.

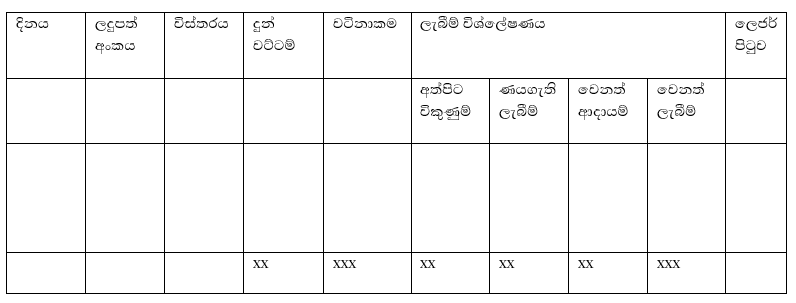

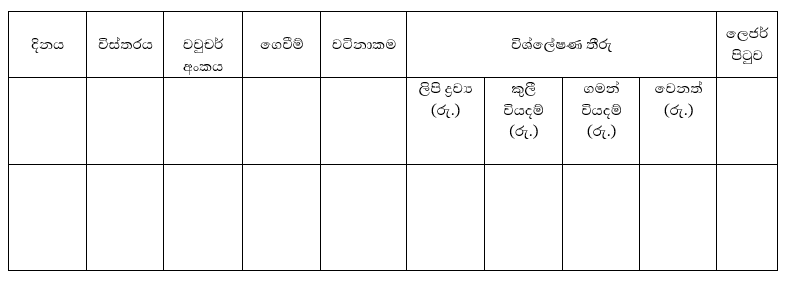

සුළු මුදල් ගෙවීම් ජර්නලය

විශ්ලේෂණ තීරු සහිත සුළු මුදල් ගෙවීම් ජර්නලයක සුලු වියදම් ගෙවීම් ඇතුළත් කළ යුතුය.

සුළු මුදල් ගෙවීම් ජර්නලය හා පොදු ලෙජරයේ සටහන් කරන කරන ගනුදෙනු වලට අදාළ ද්විත්ව සටහන් පහත පරිදි වේ.

- සුළු මුදල් අග්රිමය ලැබීම් (ලැබීම් මෙය ගෙවීම් ජර්නලයේ වාර්තා කිරීමෙන් අනතුරුව පහත පරිදි ගිණුම් ගත වේ)

සුළු මුදල් ගිණුම හර

මුදල් ගිණුම බැර

- අග්රිමය ප්රතිපූරණය කිරීම

සුළු මුදල් ගිණුම හර

මුදල් ගිණුම බැර

ඒ ඒ වියදම් ගිණුම් හර

සුළු මුදල් ගිණුම බැර

සුළු මුදල් ගෙවීම සඳහා සාමාන්යයෙන් අවශ්යවේ යැයි කියා කළමනාකරණය තීරණය කරන මුදල සුළු මුදල් අග්රිමයයි. කාලච්ඡේදය අවසානයේ වියදම් ලෙස ගෙවූ ප්රමාණයට සරිලන මුදල් ප්රමාණයක් නැවත ලබාදීම මඟින් අග්රිමය ප්රතිපූර්ණය කරයි.

උදා :

සුළු මුදල් අග්රිමය රු. 1000 කි. කාලච්ඡේදය තුළ ගෙවූ සුළු මුදල් ප්රමාණය රු. 800කි.

ප්රතිපූර්ණය කල යුතු මුදල කොපමණද?

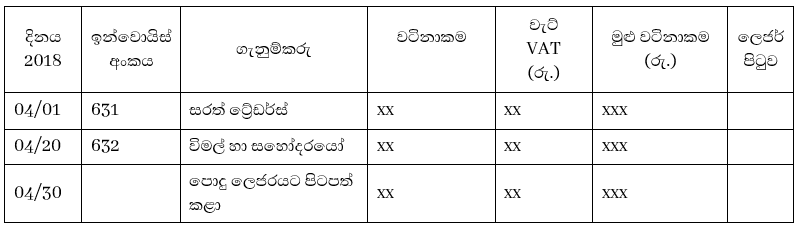

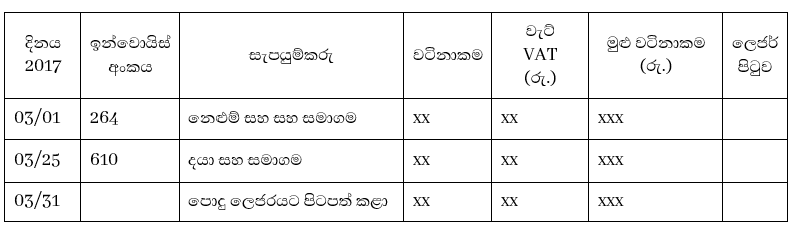

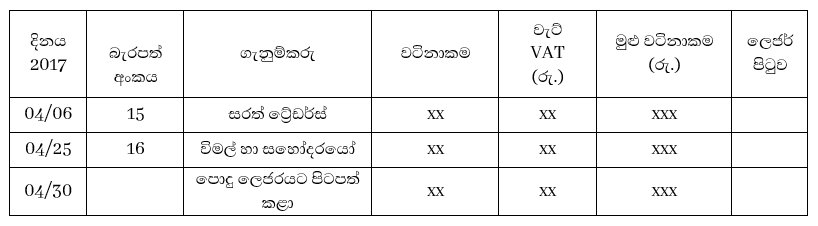

ගැනුම් ජර්නලය

නැවත විකිණීමේ පරමාර්ථයෙන් ව්යාපාරයට ණයට ගනු ලබන භාණ්ඩ පිළිබඳ විස්තර සටහන් කරන උපයෝගී පොත් ගැනුම් ජ’නලය යි.

ගැනුම් ජ’නලයක ගනුදෙනු සටහන් කිරීමේදී භාවිතා කරන මූලාශ ලේඛනය වන්නේ ගැනුම් ඉන්වොයිසිය යි.

ගැනුම් ජර්නලය

-

- ඒ ඒ දිනයන්හි වටිනාකම ණයහිමි උප ලෙජරයේ අදාල ණයහිමි ගිණුම් වලට වෙන් වෙන්ව බැර කළ යුතුය.

- කාලච්ඡේදය අවසානයේ දී ගැනුම් ජර්නලය වටිනාකම් තීරුවේ එකතුව පොදු ලෙජරයේ ගැනුම් ගිණුමට හර කර ණයහිමි පාලන ගිණුමට බැර කළ යුතුය. VAT තීරුවේ එකතුව VAT පාලන ගිණුම හර කර ණයහිමි පාලන ගිණුම බැර කළ යුතු වේ.

උප ලෙජරයක් යනු ප්රධාන ලෙජරයෙන් බැහැරව තනි සටහන් ක්රමයකට පවත්වාගෙන යන එක් වර්ගයක පමණක් ගිණුම් ඇති ලෙජරයකි මේ ආශ්රිතව ගිණුම්කරණ පසුබිම පිළිබඳව වෙනම නිබන්දනයක් අප විසින් වෙබ් අඩවියට එක් කර ඇත.

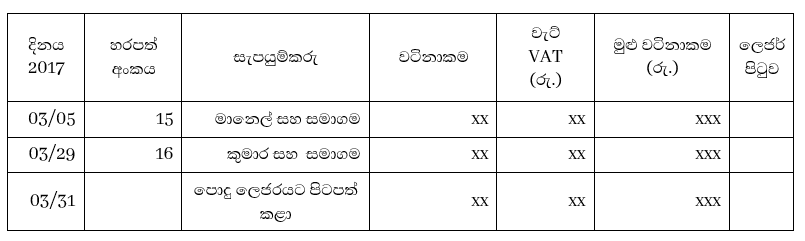

ආපසු යැවුම් ජර්නලය

- ණයට ගත් වෙළඳ භාණ්ඩ පහත සඳහන් හේතූන් මත සැපයුම්කරුවන් වෙත ආපසු යැවීම සිදු කෙරේ.

උදා :

කාලය ඉකුත් වීම

ඇණවුමට අනුකූල නොවීම

නශ්ය වූ භාණ්ඩ ඒවා තිබීම

ඇණවුම් කාලයෙන් පසුව ලැබීම

- ආපසු යැවුම් සටහන් කිරීම සඳහා භාවිතා කරන මූලික සටහන් පොත ආපසු යැවුම් ජර්නලය හෙවත් ආපසු යැවුම් පොත වේ.

- ආපසු යැවුම් ජර්නලයේ ගනුදෙනු සටහන් කිරීමට භාවිතා කර ගන්නා මූලාශ්ර ලේඛනය හරපත වේ.

ආපසු යැවුම් ජර්නලයක ආකෘතිය පහත ආකාරයට දැක්විය හැකිය.

ආපසු යැවුම් ජර්නලය

- ඒ ඒ දිනයන්හි වටිනාකම් ණයහිමි උපලෙජරයේ අදාළ ණය හිමි ගිණුම් වලට වෙන් වෙන්ව හර කළ යුතුයි.

- කාලච්ඡේදය අවසානයේ ආපසු යැවුම් ජර්නලය වටිනාකම් තීරුවේ එකතුව පොදු ලෙජරයේ ආපසු යැවුම් ගිණුමට බැර කර, VAT පාලන ගිණුර බැර කර ණයහිමි පාලන ගිණුමට හර කළ යුතුය.

අදාල ණයහිමි පාලන ගිණුම හර

(මුළු වටිනාකම)

ආපසු යැවුම් ගිණුම බැර

(වටිනාකම් තීරුවේ එකතුව)

VAT ගිණුම බැර

විකුණුම් ජර්නලය

-

- ව්යාපාරයක් තුළ සිදු වන භාණ්ඩ ණයට විකුණුම් සටහන් කරන උපයෝගී පොත විකුණුම් ජර්නලය ලෙස හැඳින්වෙයි.

- මෙහි සටහන් වනුයේ නැවත විකිණීමේ පරමාර්ථයෙන් අත්පත් කර ගත් භාණ්ඩ ණයට විකිණීම පිළිබඳ විස්තරයි.

- ස්ථාවර වත්කම් විකුණුම් එහි වාර්තා නොවේ. විකුණුම් ජනලය ගනුදෙනු සටහන් කිරීමේ දී යොදාගන්නා මූලාශ්ර ලේඛනය විකුණුම් ඉන්වොයිසියයි.

විකුණුම් ජර්නලය

- ඒ ඒ දිනයන්හි දී වටිනාකම ණයගැති උප ලෙජරයේ අදාල ණයගැති ගිණුම් වලට හර කරනු ලැබේ.

- කාලච්ඡේදය අවසානයේ වටිනාකම් තීරුවේ එකතුව පොදු ලෙජරයේ ණයගැති පාලන ගිණුමට හර කර විකුණුම් ගිණුමට බැර කළ යුතුයි.

- VAT තීරුවේ එකතුව ණයගැති පාලන පාලන ගිණුමට හර කර ගෙවිය යුතු VAT ගිණුමට බැර කළ යුතුයි.

ආපසු එවුම් ජර්නලය

- ණයට විකුණු වෙළඳ භාණ්ඩ පහත සඳහන් හේතූන් මත ගනුදෙනු කරුවන් විසින් ආපසු එවීම සිදුකෙරේ

කාලය ඉකුත් වීම

ඇණවුම් මට අනුකූල අනුකූල නොවීම

නශ්ය වූ භාණ්ඩ වීම

- ආපසු එවුම් සටහන් කිරීම සඳහා භාවිතා කරන මූලික සටහන් පොත ආපසු එවුම් ජර්නලය හෙවත් ආපසු එවුම් පොත වේ.

- ආපසු එවුම් ජර්නලයේ ගනුදෙනු සටහන් කිරීමට පදනම් කර ගන්නා මූලාශ්ර ලේඛනය බැරපත වේ.

- VAT වැට් ලියාපදිංචි ව්යාපාරයක ආපසු එවුම් පිළිබඳ වාර්තා කරන ආකාරය

ආපසු එවුම් ගිණුම හර

(වටිනාකම් තීරුවේ එකතුව)

VAT ගිණුම හර

ණයගැති පාලන ගිණුම බැර

(VAT සහිත මුලු වටිනාකම)

ආපසු එවුම් ජර්නලයක ආකෘතිය දැක්වේ.

ආපසු එවුම් ජර්නලය

- ඒ ඒ දිනයන්හි වටිනාකම ණයගැති උප ලෙජරයේ අදාළ ණයගැති ගිණුම්වලට බැර කළ යුතු වේ.

- කාලච්ඡේදය අවසානයේ දී වටිනාකම් තීරුවේ එකතුව පොදු ලෙජරයේ ආපසු එවුම් ගිණුමට හර කර ණයගැති පාලන ගිණුමට බැර කළ යුතුය.

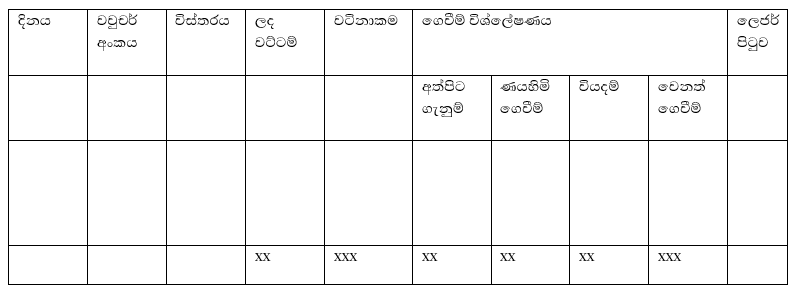

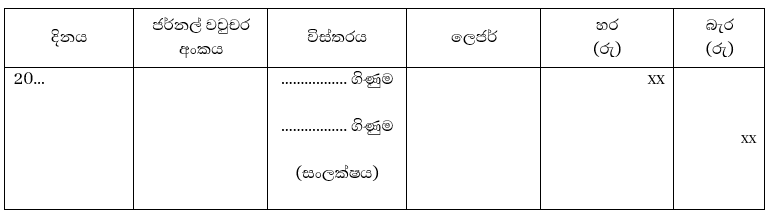

පොදු ජර්නලය

- විශේෂ ජර්නල්වල සටහන් නොකරන ගනුදෙනු සටහන් කෙරෙන මූලික පොත පොදු ජර්නලය හෙවත් ප්රධාන ජර්නලය ලෙස හැඳින්වේ.

- පොදු ජර්නලයේ ගනුදෙනු සටහන් කිරීමට යොදා ගන්නා මූලාශ්ර ලේඛනය ජර්නල් වවුචරය වේ.

පොදු ජර්නලයක ආකෘතිය පහත ආකාරයට දැක්වේ.

පොදු ජර්නලය

- පොදු ජර්නලයේ ගනුදෙනු සටහන් කිරීමේදී එම ගනුදෙනුවේ ද්විත්ව සටහන දක්වනු ලබයි.

- එම ගනුදෙනුවට අදාළ කෙටි පැහැදිලි කිරීම සංලක්ෂය ලෙස දක්වයි.

- පොදු ලෙජරයේ සටහන් කළ ගනුදෙනු ලෙජරයට ඒ ආකාරයෙන්ම පිටපත් කරයි.

- පහත සඳහන් ගනදෙනු වර්ග පොදු ජර්නලයේ සඳහන් කරනු ලබයි.

ආරම්භක සටහන්

ගැලපුම් සටහන්

වැරදි නිවැරදි කිරීමේ සටහන්

දේපල පිරියත හා උපකරණ ණයට ගැනීම්, ණයට විකිණීම්, ඉවත් කිරීම හා හුවමාරු කිරීම් සම්බන්ධ සටහන්