ව්යාපාර ආයතනයකට අවශ්ය අරමුදල් යෝග්ය මාර්ග වලින් සපයා ගැනීමේ හා එම අරමුදල් ඵලදායි ලෙස ව්යාපාර කටයුතුවල ආයෝජනය කරමින් අයිතිකරුවන්ගේ ධනය උපරිම කිරීමේ සියලු කළමණාකරණ කටයුතු මූල්ය කළමණාකරය ලෙස හැදින්විය හැකිය.

මූල්ය කළමණාකරණයේ ප්රධාන කාර්ය

- අවශ්ය අරමුදල් පිළිබඳ සැලසුම් කිරීම.

- එම අවශ්යතා අනුව අරමුදල් සම්පාදනය කර ගැනීම

- ඒවා සඵලදායී හා කාර්යක්ෂම ලෙස භාවිතා කිරීම

මූල්ය කළමණාකරණයේ මූලික අරමුණ = ව්යාපාර හිමිකරුවන්ගේ ව්යාපාරය හා සබැදි අගය (ධනය)උපරිම කිරිම.

කේවල ස්වාමි ව්යාපාරයක ධනය නැතහොත් අගය ඉහල යාමෙන් පෙන්වනුයේ එම ව්යාපාරය ඉහළ වටිනාකමකට අලෙවි කල හැකි බවයි.

මූල්ය කළමණාකරණයේ සෙසු අරමුණු

- ලාභ උපරිම කිරීම.

- කොටසක ඉපයුම උපරිම කිරීම.

- දිගු කාලීන මූල්ය ස්ථාවරත්වය තහවුරු කිරීම.

- ද්රවශීලතාව ප්රශස්ත මට්ටමක පවත්වා ගැනීම.

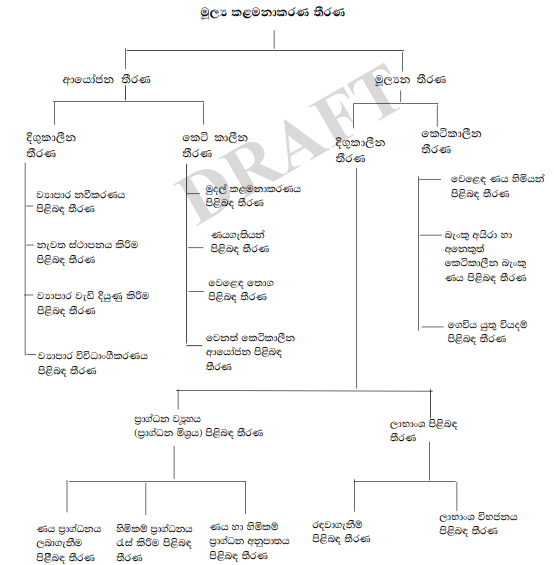

මුල්ය කළමණාකරණයේ දී මූල්ය කළමණාකරුවන් විසින් ගනු ලබන වැදගත් තීරණ වර්ග දෙකකි.

- මූල්යන තීරණ

- ආයෝජන තීරණ

ජංගම හා ස්ථාවර වත්කම් වල ආයෝජනය කිරිම සඳහා අවශ්ය අරමුදල් සපයා ගන්නේ කෙසේද යන්න පිළිබඳ තීරණ මූල්යන තීරණ වේ. එනම් අවශ්ය මුදල් සම්පාදන කර ගන්නේ කෙසේද යන්නයි.

අරමුදල් ජංගම හා ස්ථාවර වත්කම්වල යෙදවීම පිළිබඳව ගනු ලබන තීරණ ආයෝජන තීරණ වේ.සම්පාදනය කර ගත් අරමුදල් ව්යාපාරයේ විවිධ අවශ්යතා අතර යොදවන්නේ කෙසේද යන්නයි.

මූල්ය කළමණාකරණ තීරණ පහත සඳහන් ගැලීම් සටහන ඇසුරෙන් ඉදිරිපත් කළ හැකිය.

මූල්ය කළමණාකරණ තීරණ අනුව අරමුදල් සම්පාදනය කර ගන්නා ආකාරය හා ඒවා ආයෝජනය කරන ආකාරය හඳුනා ගත් පසු යෝග්ය පරිදි අරමුදල් සපයාගෙන ඒවා සඵලදායී මාර්ග වල ආයෝජනය කළ යුතුය.

මූල්යන තීරණ හා ආයෝජන තීරණ ප්රශස්ත ලෙස සිදු වුවහොත් මූල්ය කළමණාකරණයේ ප්රධාන අරමුණ වූ අයිතිකරුවන්ගේ ධනය උපරිම කිරීම මනාව ඉටුවේ.

මූල්ය සැළසුම්කරණ හා පාලන උපකරණ

- අයවැයනරණය

- මුදල් ප්රවාහ ප්රකාශ

1.අයවැයකරණය

අයවැයකරණරයේදී ප්රධාන උපකරණ 2 ක් යොදා ගැනේ.

- මුදල් අයවැය ලේඛනය

- ප්රාග්ධන අයවැයකරනය

මුදල් අයවැය ලේඛනය

නිශ්චිත අනාගත කාලඡේදයක මුදල් ලැබීම් හා මුදල් ගෙවීම් ඇතුලත් කොට සකස් කරනු ලබන ලේඛනය මුදල් අයවැය ලේඛනය ලෙස හඳුන්වනු ලැබේ.

මුදල් අයවැය ලේඛනයක දැකිය හැකි අපේක්ෂිත මුදල් ලැබීම් මාර්ග

- අත්පිට විකුණුම්

- ජංගම නොවන වත්කම් විකිණීම්

- ණයගැතියනගෙන් ලැබීම්

අපේක්ෂිත ගෙවීම්

- තොග මිලට ගැනීම්

- වැටුප් හා වේතන ගෙවීම්

- ජංගම නොවන වත්කම් මිළදී ගැනීම්

මුදල් අයවැය ලේඛනයක් පිළියෙල කිරීමෙන් ලැබෙන ප්රයෝජන/ අරමුණු

- අනාගතයේදී මුදල් අතිරික්තයක් වේ නම් එය කල්ගබා ගත හැකි වීමෙන් එම මුදල් ඵලදායීව ආයෝජනය කල හැකි වීම.

- අනාගතයේදී මුදල් ඌනතාවක් වේ නම් එයද කල් තබා දැනගෙන ඊට මුහුණ දීමට සූදානම් විය හැකි වීම.

- සත්ය මුදල් ක්රියාකාරිත්වය හා සැසදීම මඟින් මුදල් පිළිබඳ සැළසුම්කරණය හා පාලනය පහසු වීම.

- ව්යාපාරික ණය ලබා ගැනීම ව්යාපාරයේ අනාගත මූල්ය තත්ත්වය තහවුරු කිරීම සඳහා ඉවහල් වීම.

ප්රාග්ධන අයවැයකරණය

අනාගතයේදී ප්රතිලාභ ඉපයීමේ අරමුණීන් ව්යාපාර ආයතනයක් සතුව පවතින වර්තමාන අරමුදල් වඩා සඵලදායී ලෙස දිගුකාලීන වත්කම් හෝ දිගුකාලීන ව්යාපෘතිවල ආයෝජනය කිරීමට සැළසුම් කිරිම ප්රාග්ධන අයවැයකරණය වේ. මූල්ය කළමණාකරු විසින් ගනු ලබන ප්රාග්ධන අයවැයකරණ තීරණ දිගුකාලීන ආයෝජන තීරණ ලෙස සැළකේ.

නිදසුන්

- ව්යාපාර කටයුතු වර්ධනය සඳහා නව ගොඩනැගිල්ලක් ඉදිකිරිම.

- නව යන්ත්රයක් මිලට ගැනීම.

- ප්රචාරණ වැඩ සැළැස්මක් සඳහා වැය කරණ දිගුකාලීන වියදම්.

2.මුදල් ප්රවාහ ප්රකාශ

කිසියම් අතීත නිශ්චිත කාල පරිච්ඡේදයකදී විවිධ මාර්ග වලින් ආයතනයෙන් පිටතට මුදල් ගලා යෑම් සිදු වූ ආකාරය විශ්ලේෂණය කෙරෙන ප්රකාශය මුදල් ප්රවාහ ප්රකාශයක් ලෙස දැක්විය හැකිය. මුදල් ප්රවාහ ප්රකාශයක් පසුගිය කාලසීමාවක් වෙනුවෙන් සකස් කරනු ලබන අතර මුදල් ප්රවාහ පුරෝකතන නැතිනම් ඇස්තමේන්තුගත මුදල් ප්රවාහ ප්රකාශයක් අනාගතය වෙනුවෙන් සකස් කරයි.

මුදල් ප්රවාහ ප්රකාශය මගින් ලබා ගත හැකි ප්රයෝජන

- විවිධ කටයුතු වෙනුවෙන් ගලාගිය මුදල් හා ගලා ඒම් පිළිබඳ වෙන් වෙන් ව විමසා බැලීම.

- ආයතනයේ මුදල් භාවිත කර ඇති ආකාරය පිළිබඳ අවබෝධයක් ලබා ගත හැකි වීම.

- මෙහෙයුම් ආයෝජන හා මූල්ය ලෙස මුදල් ප්රවාහ විශ්ලේශනය කිරීමට ඇති හැකියාව.

අයවැය ලේඛනයක් හා මුදල් පොතක් අතර පවතින වෙනස

- මුදල් අයවැය ලේඛනයක් ව්යාපාරයේ අනාගතයේ අපේක්ෂිත ලැබීම් හා ගෙවීම් පෙන්නුම් කරන පුරෝකථනයක් වන අතර සත්ය වශයෙන්ම සිදු වූ නැතිනම් අතීත මුදල් ලැබීම් හා ගෙවීම් ඇතුලත් වාර්තාවක් මුදල් පොතක් වේ.

ව්යාපාරයක මූල්ය අවශ්යතා

ව්යාපාරයක අරමුදල් අවශ්යතා ප්රධාන කොටස් 02 කට වර්ග කල හැකිය.

1.කාරක ප්රාග්ධන අවශ්යතා

2.ස්ථාවර ප්රාග්ධන අවශ්යතා.

1.කාරක ප්රාග්ධන අවශ්යතා

කාරක ප්රාග්ධන අවශ්යතා යනු ව්යාපාරයේ එදිනෙදා කටයුතු පවත්වාගෙන යාම සඳහා අවශ්ය වන අරමුදල් වේ.

උදා-: තොග මිලට ගැනුම්

වැටුප් ගෙවීම්

දුරකථන ගාස්තු විදුලි ගාස්තු

2.ස්ථාවර ප්රාග්ධන අවශ්යතා

ස්ථාවර ප්රාග්ධන අවශ්යතා යනු ව්යාපාරය ආරම්භ කිරීමේදී මෙන්ම ව්යාපාර කටයුතු පවත්වා ගෙන යාමේදී මූලිකව අවශ්ය වන්නා වූ ජංගම නොවන වත්කම් මිලදී ගැනීම සඳහා අවශ්ය වන අරමුදල් වේ.

උදා:- ඉඩම් හා ගොඩනැගිලි මිලදී ගැනීමට

යන්ත්රෝපකරණ ලබා ගැනීමට

රථ වාහන මිලදී ගැනීමට

කාර්යාලීය උපකරණ මිලදී ගැනීමට

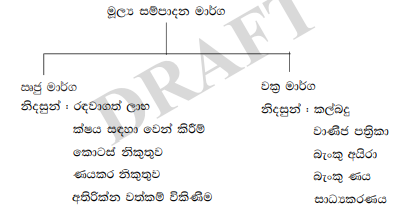

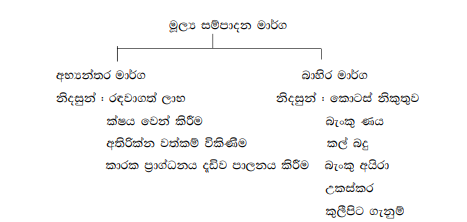

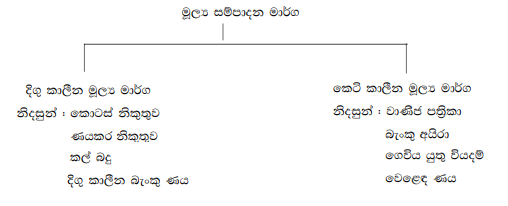

අරමුදල් සම්පාදන මාර්ග

ඒවා පහත පරිදි වර්ග කළ හැක,

- මූලාශ්රය අනුව

- සපයා ගන්නා ආකාරය අනුව(අතරමැදියන්ගේ සහභාගිත්වය මත)

- කාලය අනුව

1.මූලාශ්රය අනුව

2.සපයා ගන්නා ආකාරය අනුව(අතරමැදියන්ගේ සහභාගිත්වය මත)

3.කාලය අනුව

මූල්ය අවශ්යතා සපුරා ගැනීමේ දී සැලකිලිමත් විය යුතු කරුණු

- අවශ්ය අරමුදල් ප්රමාණය

- අරමුදල් අවශ්ය වන කාලය

- පිරිවැය

- ව්යාපාර සංවිධානයේ ස්වභාවය

- තැබිය යුතු ඇප සුරැකුම් පිළිබඳ තත්වය

- ව්යාපාරයේ ප්රාග්ධන ව්යුහයට වන බලපෑම

- ව්යාපාරයේ කළමනාකරණයට වන බලපෑම

ආයෝජනය

ව්යාපාරයේ හෝ ව්යාපාරය පිටත ව්යාපාරයේ අරමුදල් ඵලදායි කාර්යක යෙදවීම ආයෝජනය ලෙස සැලකේ.ව්යාපාර විසින් මූල්ය සම්පාදනය කීරීමෙන් අනතුරුව එම මුදල් නිසි මාර්ගවල යෙදිය යුතුය.

මෙලෙස ආයෝජනය යෝග්ය ලෙස සිදු කිරීම සඳහා ගනු ලබන තීරණ ආයෝජන තීරණ වේ.

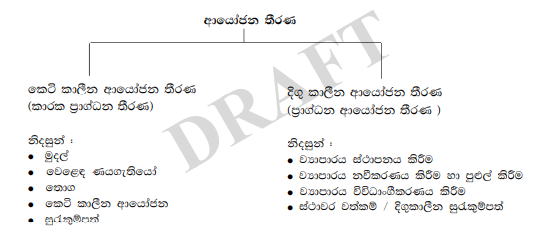

ආයෝජන තීරණ පහත පරිදි වර්ග කර දැක්විය හැකිය.

කෙටි කාලීන ආයෝජන තීරණ ලෙස සැලකිය හැක්කේ ව්යාපාරයක එදිනෙදා කටයුතු කරගෙන යාමේදී දැරීමට සිදුවන වියදම් සඳහා ගනු ලබන තීරණයන්ට අදාළ ඒවා වේ.බොහෝ විට ඒවා කාරක ප්රාග්ධනය ආශ්රිත තීරණ ලෙස හඳුන්වයි.

දිගු කාලීන ආයෝජන තීරණ ලෙස හඳුන්වනුයේ වසරකට වැඩි කාලයක් සඳහා ගනු ලබන මෙහෙයුම් කාර්යන්ට අදාළ නොවන ප්රාග්ධන ආයෝජන තීරණයන්ය.

නිවැරදි ආයෝජන තීරණවල වැදගත්කම

- ව්යාපාරයේ සම්පත්වල උපරිම ප්රයෝජන ලබා ගැනීමට හැකි වීම.

- විකල්ප ආයෝජන අවස්තා හඳුනා ගැනීමට හැකි වීම.

- හොඳම ආයෝජන මාර්ගවල ආයෝජනයට හැකි වීම.

- අයිතිකරුවන්ගේ ධනය උපරිම වන අයුරින් කටයුතු කිරීමට හැකියාව වර්ධනය වීම.

ආයතනයක් අරමුදල් ජංගම හා ස්ථාවර වත්කම් වල ආයෝජනය කිරීමේදී සැලකිය යුතු කරුණු

- ආයතනයේ ප්රතිපත්ති

- ආයෝජනයේ ප්රතිලාභ

- ආයෝජනයේ අවදානම

- ආයෝජනයේ පිරිවැය

- නීතිමය තත්වය

- පරිසර සාධක

- අවිනිශ්චිතතා

- ද්රවශීලතාව

ව්යාපාර ආයතනයක මූල්ය ව්යුහය

ව්යාපාරයක මුලු වත්කම් මූල්යනය කර ඇති ආකාරය මූල්ය ව්යුහය වේ.නැතිනම් ව්යාපාරයකට මූල්ය සපයා ගත් මාර්ග වේ.මූල්ය ව්යුහය ශේෂ පත්රයක වගකීම් පැත්තෙන් පෙනනුම කෙරේ.

ව්යාපාර ආයතනයක ප්රාග්ධන ව්යුහය

ආයතනයේ දිගු කාලීන ප්රාග්ධනය සමන්විත වන මාර්ගය මේ යටතට ගැනේ.නැතහොත් ආයතනයක ස්ථාවර වත්කම් මූල්යනය කර ඇති ආකාරය ප්රාග්ධන ව්යුහය තුලින් පෙන්නුම් කරයි.

ව්යාපාර ආයතනයක මුදල් ව්යුහය

ව්යාපාර ආයතනයක මුදල් නැමති වත්කම යෙදවී ඇති ආකාරය පෙන්නුම් කරන්නේ මුදල් ව්යුහය මගිනි.