ගිණුම්කරණ සමීකරණය

ව්යාපාර ඒකක සංකල්පය

ගිණුම්කරණයේදී, ව්යාපාරය හිමිකරුවන්ගෙන් වෙන් වූ ස්වාධීන ඒකකයක් වශයෙන් සලකනු ලබයි. එම නිසා ව්යාපාරයේ ගනුදෙනු ගිණුම්ගත කිරීමේදී, හිමිකරුගේ පාර්ශවයෙන් නොව ව්යාපාරයේ පාර්ශවයෙන් සලකා ගිණුම් වාර්තා තබනු ලබයි. මෙහිදී ගිණුම් වාර්තා අයිතිකරුගේ/ කරුවන්ගේ පෞද්ගලික කටයුතුවලින් වෙන්ව තබා ගැනීම අවශ්ය වේ.

මූල්ය මිනුම් සංකල්පය

ව්යාපාරයක් ගිණුම්කරණ ගනුදෙනුවක් වාර්තා කළ යුත්තේ එය මුදල් සම්බන්ධයෙන් ප්රකාශ කළ හැකි නම් පමණක් බව මෙම සංකල්පයෙන් අදහස් වේ.

කළමනාකරුගේ දැනුම, සේවකයන්ගේ හැකියා, ඵලදායීතාවය,….. මුදල් වලින් ප්රකාශ කළ නොහැකි අංගයන් කිහිපයකි.

ඒ අනුව ව්යාපාරයක් මුදලින් මැනිය හැකි සම්පත් වල වෙනස්කම් පමණක් වාර්තා කරයි.

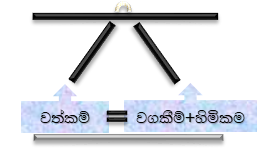

ගිණුම්කරණ සමීකරණය

ව්යාපාරයේ වත්කම් හා ව්යාපාරයට සම්පත් සපයන පාර්ශවයන් වෙත පවතින වගකීම් අතර සම්බන්ධතාවය පිළිබිඹු කරනු ලබන ගණිතමය පැහැදිලි කිරීම වේ. ඉහත දැක්වූ සියලු සංකල්පයන් පාදක කර ගනිමින් ගිණුම්කරණ සමීකරණය ගොඩ නැගී ඇත. ගිණුම්කරණ සමීකරණය මඟින් ව්යාපාරය සතු දේ හා ගෙවිය යුතු දේ පෙන්වයි. ද්විත්ව සටහන් ක්රමයට පාදක වන්නේද ගිණුම්කරණ සමීකරණයයි.

පොදුවේ ගත් විට ව්යාපාරයකට සම්පත් සපයන පාර්ශවයන් දෙකකි.

-

- අයිතිකරු/ අයිතිකරුවන්

- බාහිර පාර්ශවයන්

ව්යාපාරය හිමිකරුවන් කෙරෙහි පවතින බැඳීම ‘හිමිකම’ වේ.

ව්යාපාරය බාහිර පාර්ශව කෙරෙහි පවතින බැඳීම ‘වගකීම’ වේ.

උදාහරණයක් ලෙස ඔබ ව්යාපාරයක හිමිකරුවකු යැයි සිතන්න. ඔබ ආරම්භයේදී ඔබ සතු ඉඩම, වාහන ඔබේ ව්යාපාරය සඳහා යොදවයි. ඔබ සතු තැන්පතු භාවිතා කරමින් විකිණීමට තොග මිලදී ගනියි. ඔබ ව්යාපාරයට සැපයූ ඉඩම, වාහනය සහ ඔබ සැපයූ මුදල් ‘ප්රාග්ධනය’ වේ. එම නිසාවෙන් ව්යාපාරයේ ඇති වූ ඔබ කෙරෙහි බැඳීම ‘හිමිකම’ වේ. ව්යාපාරයට ගොඩනැගිල්ලක් මිලදී ගැනීම සඳහා ඔබ සතු මුදල් ප්රමාණවත් නොවන බව සිතන්න. ගොඩනැගිල්ල ඉදි කිරීම සඳහා ඔබ ව්යාපාරයේ නමින් බැංකු ණයක් ලබා ගනියි. එම නිසාවෙන් ව්යාපාරයේ ඇති වූ බැංකුව කෙරෙහි බැඳීම ‘වගකීමක්’ වේ. බැංකුව බාහිර පාර්ශවයකි. මෙම අවස්ථා දෙකෙහිම ව්යපාරයේ ඇතිවන වෙනස්කම, බැඳියාවන් ලෙස සලකනු ලබන්නේ ‘ව්යාපාර ඒකක සංකල්පය’ නිසාවෙනි.

ගිණුම්කරණ සමීකරණය පහත ආකාර 3 පරිදිම දැක්විය හැකිය.

- වත්කම් = වගකීම් + හිමිකම

- වගකීම් = වත්කම් – හිමිකම

- හිමිකම = වත්කම් – වගකීම්

ගිණුම්කරණයේ මූලිකාංග 5

- වත්කම් – අතීත සිදුවීම් වල ප්රතිඵලයක් ලෙස ජනනය වූ, ආයතනය විසින් පාලනය කරනු ලබන සම්පත් වන අතර, එතුළින් අනාගත ආර්ථික ප්රතිලාභ ආයතනයට ගලා ඒම අපේක්ෂා කරනු ලබයි.

උදා: ගොඩනැගිලි, අතැති මුදල්, ඉඩම්, …

වත්කම් කොටස් දෙකකට වර්ග කළ හැකිය.

- ජංගම වත්කම් – මාස 12ක් හෝ ඊට අඩු කාලයක් ව්යාපාරය තුළ පවතින වත්කම් වේ. එදිනෙදා ව්යාපාර කටයුතු තුළින් මෙම වත්කම් නිරන්තර වෙනස්කම් වලට භාජනය වේ.

උදා:

විකිණීම සඳහා ඇති තොග, ණයගැතියන්, අතැති මුදල්, කෙටිකාලීන ආයෝජන (වසරකින් කල් පිරෙන ස්ථාවර තැන්පතු), ……..

- ස්ථාවර වත්කම් – මාස 12 කට වඩා ව්යාපාරය තුළ පවතින වත්කම් වේ.

උදා:

දිගුකාලීන ආයෝජන (වසර 3ක් සඳහා වූ භාණ්ඩාගාර බැඳුම්කර), ගොඩනැගිලි, යන්ත්රෝපකරණ, …….

- වගකීම් – අතීත සිදුවීම් වලින් පැන නගින, වර්තමාන බැඳීම් වන අතර, ඒවා නිරාකරණය කිරීමේදී ආර්ථික ප්රතිලාභයක් ගෙන ආ හැකි ආයතනික සම්පත් පිටතට ගලා යාමක් අපේක්ෂා කරයි.

උදා:

බැංකු ණය, අයිරාව, ගෙවිය යුතු වැටුප්, ගෙවිය යුතු පොලී ….

වගකීම් කොටස් දෙකකට වර්ග කළ හැකිය.

- ජංගම වගකීම් – මාස 12 ක් හෝ ඊට අඩු කාලයක් තුළ නිරාකරණය කල යුතු වගකීම් වේ.

උදා : වෙළඳ ණයහිමියන්, වසරක් සඳහා වූ බැංකු ණය, ……….

- ජංගම නොවන වගකීම් – මාස 12 කට වැඩි කාලයක් පවතින වගකීම් වේ.

උදා : වසර 5ක් සඳහා වූ බැංකු ණය

- හිමිකම – ව්යාපාරයක සියලු වගකීම් අඩුකළ පසු, ඉතිරි වත්කම් සඳහා ඇති ඇල්ම හිමිකම වේ.

හිමිකම = වත්කම් – වගකීම්

හිමිකම වෙනස්විය හැකි ආකාර කිහිපයකි.

- අතිරික්ත ප්රාග්ධනය, (හිමිකම වැඩි කරයි)

- ගැනිලි, (හිමිකම අඩු කරයි)

- ලාභ/ අලාභ (ලාභ – හිමිකම වැඩි කරයි/ අලාභ – හිමිකම අඩු කරයි)

- ආදායම් – ගිණුම්කරණ කාලපරිච්ඡේදය තුළ හිමිකරුවන්ගේ දායකත්වයෙන් තොරව, හිමිකම වැඩිවීමට බලපාන, ගලාඒමක් හෝ වත්කම් වැඩිදියුණු කිරීමක් හෝ වගකීම් අඩුවීමක් ලෙසින් සිදුවන ආර්ථික ප්රතිලාභ වැඩිවීමක් වේ.

උදා: විකුණුම් ආදායම, පොලී ආදායම, ලද ලාභාංශ ….

- වියදම් – ප්රාග්ධනයට සහභාගීවන්නන්ට සිදු කරනු ලබන බෙදාහැරීම් (ගැනිලි) වලට අමතරව, ගිණුම්කරණ කාලපරිච්ඡේදය තුළ සිදුවන පිටතට ගලායාමක් හෝ වත්කම් ක්ෂය කිරීමක් හෝ වගකීම් දැරීමක් ලෙසින් ඇතිවන ආර්ථික ප්රතිලාභ වල අඩුවීමක් වේ.

උදා: වැටුප්, ක්ෂයවීම, පොලී වියදම්, අලෙවිකරණ වියදම්, කුලී වියදම් …..

උදා: පොත් හලක සිදු වූ පහත ගනුදෙනු තුළින් ගිණුම්කරණ සමීකරණයට ඇතිවන බලපෑම සලකා බලමු.

- මුදලින් රු. 500,000ක් සහ රු.15,000,000 ක් වටිනා ලොරියක් ආයෝජනය කර ව්යාපාරයක් ඇරඹීම.

වත්කම් (+) = වගකීම් + හිමිකම (+)

මුදල් + මෝටර් රථ = වගකීම් + හිමිකම (,000)

500 + 15,000 = 0 + 15,500

- විකිණීම සඳහා රු. 75,000ක් වටිනා පොත් මිලදී ගැනීම.

වත්කම් (+) (-) = වගකීම් + හිමිකම

තොග + මුදල් + මෝටර් රථ = වගකීම් + හිමිකම (,000)

75 + (75) + 0 = 0 + 0

- විකිණීම සඳහා රු. 100,000 ක් වටිනා පොත් ණයට මිලදී ගැනීම.

වත්කම් (+) = වගකීම් (+) + හිමිකම

තොග+මුදල්+මෝටර් රථ = ණය හිමියන්+හිමිකම (,000)

100 + 0 + 0 = 100 + 0

- රු. 100,000 වටිනා පොත් රු. 125,000 විකිණීම.

වත්කම් (-) (+) = වගකීම් + හිමිකම (+)

තොග + මුදල් + මෝටර් රථ = වගකීම් + හිමිකම (,000)

(100) + 125 + 0 = 0 + 25

- රු. 10,000,000 වටිනා මෝටර් රථයක් ණයට මිලදී ගැනීම (ණය පියවීම සඳහා වසර 2ක් ලබා දී ඇත).

වත්කම් (+) = වගකීම් (+) + හිමිකම

තොග + මුදල් + මෝටර් රථ = ණය හිමියන් + වෙනත් ණය හිමියන් + හිමිකම (,000)

0 + 0 + 10,000 = 0 +10,000 + 0

- රු. 5,000 ක් වූ ජල බිල්පත් ගෙවීම.

වත්කම් (-) = වගකීම් + හිමිකම (-)

තොග + මුදල් + මෝටර් රථ = වගකීම් + හිමිකම (,000)

0 + (5) + 0 = 0 + (5)

- හිමිකරු රු. 20,000 ක් වූ පෞද්ගලික විදුලි බිල්පත් ව්යාපාරයේ මුදල් වලින් ගෙවීම. (ගැනිලි)

වත්කම් (-) = වගකීම් + හිමිකම (-)

තොග + මුදල් + මෝටර් රථ = වගකීම් + හිමිකම (,000)

0 + (20) + 0 = 0 + (20)

මෝටර් රථ අළෙවිහලක

රු. 10,000,000 වටිනා මෝටර් රථයක් මිලදී ගැනීම.

වත්කම් (-) (+) = වගකීම් + හිමිකම

තොග + මුදල් + මෝටර් රථ = වගකීම් + හිමිකම (,000)

10,000 + (10,000) + 0 = 0 + 0

මෝටර් රථ අළෙවිහලක තොගය මෝටර් රථ වේ. එබැවින් පිළිතුරු සැපයීමේදී ව්යාපාරයේ ස්වභාවය සලකා බැලීම වැදගත් වේ.

ආදායම් සහ වියදම් ගිණුම්කරණ සමීකරණයට ගැලපීම.

වත්කම්= වගකීම් + හිමිකම + (ආදායම් – වියදම්)

1. රු. 100,000 වටිනා පොත් රු. 125,000 විකිණීම.

වත්කම් (-) (+) = වගකීම් + හිමිකම + (ආදායම් (+) – වියදම්)

තොග + මුදල් + මෝටර් රථ = වගකීම් + හිමිකම + (ආදායම් – වියදම්) (,000)

(100) + 125 + 0 = 0 + 0 + (25 – 0 )

2. රු. 5,000 ක් වූ ජල බිල්පත් ගෙවීම.

වත්කම් (-) = වගකීම් + හිමිකම + (ආදායම් – වියදම් (+))

තොග + මුදල් + මෝටර් රථ = වගකීම් + හිමිකම+ (ආදායම් – වියදම්) (,000)

0 + (5) + 0 = 0 + 0 + ( 0 – 5 )

සේවා ව්යාපාරයක ගනුදෙනු සමීකරණය මගින් දක්වන ආකාරය

- මෙම ව්යාපාර වල භාණ්ඩ විකිණීමක් සිදු නොවන අතර සේවාවක් සැපයීම සිදුවේ.

- සේවා සැපයීමට විවිධ තොග උපකාර කරගන්නා අතර නමුත් එම වියදම සේවාව සමග ඍජුව හදුනාගත නොහැකි බැවින් කාලච්ජේදය අවසානයේදී පරිභෝජනය කළ තොගය වියදමක් ලෙස ගැලපීම සිදු වේ.

උදා :

වාහන අළුත්වැඩියා කරන ව්යාපාරයක ගනුදෙනු පහත දැක්වේ.

1.රු. 50 000 අළුත්වැඩියා ද්රව්ය තොග මිලදී ගැනීම.

- රු. 200 000 අළුත්වැඩියා සේවා ණයට සැපයීම.

3.කාලච්ජේදයේ සේවා සැපයීමට රු. 40 000 පිරිවැය වූ තොග භාවිතා කර ඇත.

වත්කම් = හිමිකම් + වගකීම්

වෙ/ලැ/යු/දෑ +තොග + මුදල් =

- + 50 000 (50 000) =

- + 200 000 = + 200 000

- (40 000) = (40 000)

කාලපරිච්ඡේදයක් සඳහා ලාභය හෝ අලාභය ගණනය කිරීම

ලාභය/ අලාභය ආදායම් ප්රකාශනය මඟින් ගණනය කිරීම

ආකෘතිය පහත පරිදි වේ.

ඉහත දැක්වූ උදාහරණය හා සම්බන්ධය. (1-7)

xxx ව්යාපාරය

20xx/03/31 න් අවසන් වර්ෂය සඳහා අදායම් ප්රකාශනය

සමීකරණය භාවිතයෙන් ලාභය/ අලාභය ගණනය කිරීම

ලාභය/ අලාභය = අවසාන ශුද්ධ වත්කම් – ආරම්භක ශුද්ධ වත්කම් + ගැනිලි – අමතර ප්රාග්ධනය

ශුද්ධ වත්කම් = හිමිකම

ලාභය/අලාභය = වත්කම් වල වෙනස් වීම – වගකීම් වල වෙනස් වීම + ගැනිලි – අතිරේක ප්රාග්ධනය

උදා :

වසර තුළ වත්කම් රු.20 000 ඉහළ ගොස් ඇති අතර වගකීම් රු. 10 000 අඩුවී ඇත රු. 5 000 ගැනිලි සිදු කර ඇත.

ලාභය/අලාභය = වත්කම් වල වෙනස් වීම – වගකීම් වල වෙනස් වීම + ගැනිලි – අතිරේක ප්රාග්ධනය

ලාභය = 20 000 – (-10 000) + 5 000

=20 000 + 10 000 + 5 000

= 35 000

ඉහත දැක්වූ උදාහරණය හා සම්බන්ධය. (1-7)

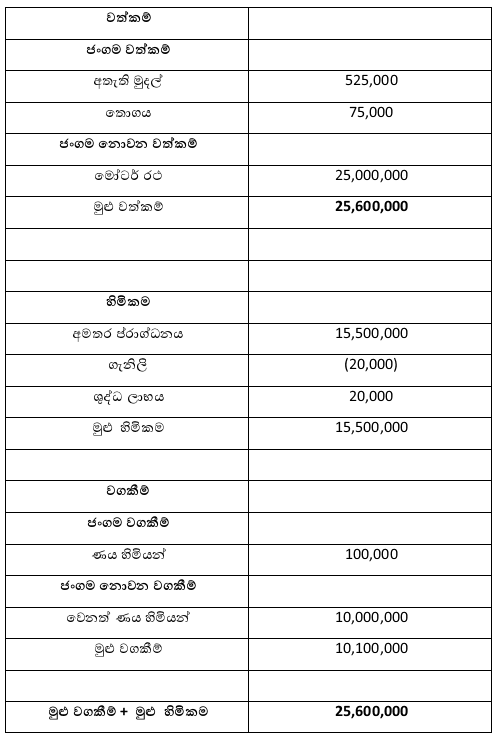

ගිණුම්කරණ සමීකරණය භාවිතයෙන් මූල්ය තත්ව ප්රකාශනය පිළියෙල කිරීම

ඉහත දැක්වූ උදාහරණය හා සම්බන්ධය. (1-7)

xxx ව්යාපාරය

20xx/03/31 දිනට මූල්ය තත්ව ප්රකාශනය

ප්රාග්ධනයට බල නොපාන ගනුදෙනු