ගිණුම්කරණ සංකල්ප හැඳින්වීම

ගිණුම්කරණ සංකල්ප හැඳින්වීම

මූල්ය ප්රකාශන මූලිකාංග හඳුනා ගැනීමේ දී සහ මැනීමේ දී යොදා ගන්නා පොදුවේ පිළිගත් මූලධර්ම ගිණුම්කරණ සංකල්ප ලෙස හැඳින්වේ. ව්යාපාර විසින් සකස් කරන ගිණුම්කරණ තොරතුරුවල ඒකාකාරී ස්වභාවයක් තිබිය යුතු ය. එය ආරක්ෂා කර ගැනීම සඳහා ගිණුම්කරණ සංකල්ප යොදා ගනී. මූල්ය ගිණුම්කරණයේ දී අදාළ කර ගන්නා ගිණුම්කරණ සංකල්ප රාශියක් ඇත. ඒවා යොදා ගනිමින් සකස් කරන මූල්ය ප්රකාශනවල ඇතුළත් ගිණුම්කරණ තොරතුරු සැසඳීම කළ හැකිය.

ගිණුම්කරණ තොරතුරු සකස් කිරීමේ දී භාවිතයට ගන්නා ගිණුම්කරණ සංකල්ප පහත දැක්වේ.

-

- ඒකක සංකල්පය

- අඛණ්ඩපැවැත්මේ සංකල්පය

- කාලච්ඡේද සංකල්පය

- මූල්ය මිනුම් සංකල්පය

- උපචිත සංකල්පය

- සංගතතා සංකල්පය / අනුරූපීතා සංකල්පය

- යථාරූපී සංකල්පය (හරාත්මක බවේ සංකල්පය)

- උපලබ්ධි සංකල්පය

- ගැලපුම් සංකල්පය

- ආරක්ෂණ සංකල්පය / විචක්ෂණ සංකල්පය

- ප්රමාණාත්මක සංකල්පය / වැදගත්බවේ සංකල්පය

- ඓතිහාසික පිරිවැය සංකල්පය

- අනාවරණ සංකල්පය / හෙළිදරව් කිරීමේ සංකල්පය

ගනුදෙනු වාර්ථා කිරීමේ දී හා මූල්ය ප්රකාශන ඉදිරිපත් කිරීමේ දී යොදා ගන්නා ඉහත සංකල්ප අතර සම්බන්ධතාවක් ඇත. එමෙන්ම එක් ගනුදෙනුවක් වාර්ථා කිරීමේ දී ගිණුම්කරණ සංකල්ප කිහිපයක් සම්බන්ධ වේ. එමෙන්ම එක් ගනුදෙනුවක් වාර්තා කිරීමේ දී ගිණුම්කරණ සංකල්ප කිහිපයක් සම්බන්ධ වේ.

එක් එක් ගනුදෙනුවලදී යොදාගන්නා සංකල්ප

ක්ෂය වාර්තා කිරීම ,

-

- ගැලපුම් සංකල්පය

- ආරක්ෂණ සංකල්පය

- අඛණ්ඩ පැවැත්ම සංකල්පය

- කාලච්ඡේද සංකල්පය

- මූල්ය මිනුම් සංකල්පය අදාළ වේ.

තොගය වාර්තා කිරීම ,

-

- ආරක්ෂණ සංකල්පය

- ගැලපුම් සංකල්පය

- මූල්ය මිනුම් සංකල්පය අදාළ වේ.

වියදම් වාර්තා කිරීම ,

-

- ගැලපුම් සංකල්පය

- කාලච්ඡේද සංකල්පය

- උපචිත සංකල්පය

- මූල්ය මිනුම් සංකල්පය අදාළ වේ.

ආදායම් වාර්තා කිරීම ,

-

- උපලබ්ධි සංකල්පය

- උපචිත සංකල්පය

- ගැලපුම් සංකල්පය

- කාලච්ඡේද සංකල්පය

- මූල්ය මිනුම් සංකල්පය අදාළ වේ.

දේපල පිරියත හා උපකරණ ,

-

- ඓතිහාසික පිරිවැය සංකල්පය

- අඛණ්ඩ පැවැත්ම සංකල්පය

- අනාවරණ සංකල්පය

- මූල්ය මිනුම් සංකල්පය අදාළ වේ.

1. ඒකක සංකල්පය (ව්යාපාර ඒකක සංකල්පය)

නිර්වචනය,

- ව්යාපාරයක් යන්න එහි අයිතිකරුවන්ගෙන් වෙන් වූ ස්වාධීන පැවැත්මක් ඇති වෙනම ආර්ථික ඒකකයක් ලෙස මෙම සංකල්පයෙන් සලකනු ලබයි.

ව්යාපාරිකයෙකුට අයත් ව්යාපාර කිහිපයක් ඇතිවිටක මෙම ඒකක සංකල්පය ඒ සෑම ව්යාපාරයක් සඳහාම වෙන වෙනම ක්රියාක්මක වේ. මෙහිදී ව්යාපාරයකට නෛතික පුද්ගලභාවයක් තිබීම හෝ නොතිබීම වැදගත් නොවේ.

මෙම සංකල්පය ප්රායෝගිකව යොදා ගන්නා අවස්ථා,

-

- අයිතිකරු ව්යාපාරයට යොදන ප්රාග්ධනය අභ්යන්තර වගකීමක් ලෙස ගිණුම් ගත කිරීම.

- ව්යාපාරය හා අයිතිකරු අතර සිදුවන ගනුදෙනු පමණක් ගිණුම් ගත කිරීම.

- අයිතිකරුගේ පෞද්ගලික දේපල හෝ ගනුදෙනු කිසිවක් ව්යාපාරයේ ගිණුම් පොත්වල සටහන් නොකිරීම.

- මූල්ය ප්රකාශනවල ව්යාපාරයේ නම සඳහන් කිරීම.(අයිතිකරුගේ නම නොයෙදීම)

- ගැනිලි අයිතිකරුගේ හිමිකමින් අඩුකර සටහන් කිරීම.

- ලාභාලාභ ශේෂය හා සංචිත හිමිකමේ කෙටසක් ලෙස සටහන් කිරීම,එනම් අභ්යන්තර වගකීමක් ලෙස සැලකීම.

2. අඛණ්ඩ පැවැත්මේ සංකල්පය (අඛණ්ඩ පැවැත්ම/ දිගින් දිගටම පැවතීම / අවිච්චින්නතාවය)

නිර්වචනය,

- ව්යාපාරයක ක්රියාකාරී පැවැත්මට බලපෑමක් ඇති නොවනතාක් නුදුරු අනාගතයක් දක්වා සිය මෙහෙයුම් කටයුතු පවත්වාගෙන යාමට ඇති හැකියාවයි.

මෙම සංකල්පය ප්රායෝගිකව යොදා ගන්නා අවස්ථා,

-

- වත්කම් ජංගම හා ජංගම නොවන ලෙස වර්ග කිරීම.

- වගකීම් ජංගම හා ජංගම නොවන ලෙස වර්ග කිරීම.

- දේපල පිරියත උපකරණ වාර්ෂිකව ක්ෂය කිරීම.

- වත්කම් හා වගකීම් ගිණුම් ශේෂ කර ඉදිරියට ගෙන යාම.(මූල්ය තත්ව ප්රකාශනයේ නිරූපනය කිරීම)

- ස්ථාවර වත්කම් පිරිවැයට ගිණුම් පොත්වල දැක්වීම.

- මූල්ය තත්ව ප්රකාශනයේ වගකීම්වල උපලබ්ධි අගයන් නොපෙන්වා ඒවා අත්පත් කරගත් වටිනාකම් දැක්වීම.

3. කාලච්ඡේද සංකල්පය

නිර්වචනය,

- ව්යාපාර කාර්ය සාධන ප්රතිඵල හෙවත් ගිණුම්කරණ තොරතුරු සැපයීමේදී එය යම් කාලයකට සම්බන්ධ කළයුතු බවත් එම කාලය වර්ෂයක් වැනි කෙටි කාලයක් විය යුතු බවත් (විශේෂ අවස්ථාවක දී හැර) එම කාල ඒකකය නොවෙනස්ව යොදාගත යුතු බවත් මින් අදහස් වේ.

මෙම සංකල්පය ප්රායෝගිකව යොදා ගන්නා අවස්ථා,

-

- මූල්ය වාර්තාවල ගිණුම් වර්ෂය හෝ දිනය සටහන් කිරීම.

- ගිණුම් වර්ෂය අවසානයේ ලෙජරය පියවා ශේෂ පිරික්සුම සැකසීම.

- උපචිත පදනමට ආදායම් වියදම් හඳුනා ගැනීම.

- කලින් ලද ආදායම් හා ඉදිරියට කල වියදම් ගැලපීම.

4. මූල්ය මිනුම් සංකල්පය

නිර්වචනය,

- ව්යාපාරයක් මුදලින් මිනුම් කළහැකි වැදගත් ආර්ථිකමය තොරතුරු පමණක් වාර්තා කරන බවත්, මුදලේ වටිනාකම කාලයත් සමග වෙනස් නොවී ස්ථාවරව පවතින බව මින් අදහස් කරයි.

මෙම සංකල්පය ප්රායෝගිකව යොදා ගන්නා අවස්ථා,

-

- සියලු ගනුදෙනු හා සිද්ධි මූල්ය අගයෙන් දැක්වීම.

- ක්ෂය වීම, ප්රතිපාදනයන්, අස්පෘෂ වත්කම් වැනි දෑ මුදලින් තක්සේරු කර දැක්වීම.

සංකල්පයේ දුර්වලතා, විසදුම්

5. උපචිත සංකල්පය

නිර්වචනය,

- නිශ්චිත කාලච්ඡේදයක් සඳහා ව්යාපාරයක මූල්ය ප්රතිඵලය ගණනය කිරීමේදී කාලච්ඡේදයට අදාළ සියලු ආදායම් මුදලින් ලැබී ඇතත් නැතත් ආදායම් ලෙස ද, කාලච්ඡේදයට අදාළ සියලු වියදම් මුදලින් ගෙවා තිබුණත් නැතත් වියදම් ලෙසද හඳුනාගත යුතු බව මෙම සංකල්පයෙන් අදහස් වේ.

ගිණුම්කරණ කාලච්ඡේදයේ නිවැරදි මුල්ය ප්රතිඵලය අනාවරණය කිරීම සඳහා උපචිත සංකල්පය වැදගත් වේ.

මෙම සංකල්පය ප්රායෝගිකව යොදා ගන්නා අවස්ථා,

-

- උපචිත වියදම්

- ඉදිරියට ගෙවූ වියදම්/පෙර ගෙවුම්

- ලැබිය යුතු ආදායම්/උපචිත ආදායම්

- කලින් ලද ආදායම්/ඉදිරියට ලද ආදායම්

- ණයගැතියෝ

- ණයහිමියෝ

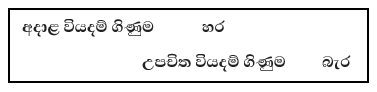

උපචිත වියදම්

- ගිණුම්කරණ කාලච්ඡේදයට අදාළ නමුත්, ගිණුම් වර්ෂය අවසාන දින වන විටත් ගෙවා නොමැති වියදම්, උපචිත වියදම් ලෙස හැඳින්වේ.

අදාළ ද්විත්ව සටහන / ගැලපුම් සටහන

නිදසුන :

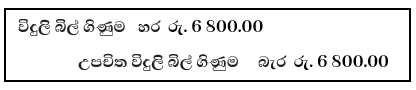

2019-03-31 දිනෙන් අවසන් වර්ෂය තුළ ගෙවූ විදුලි බිල්වල වටිනාකම රු. 10 200.00 කි. නමුත් වසරට ලද විදුලි බිල්වල වටිනාකම රු. 17 000.00 කි.

අදාළ ගැලපුම් සටහන ලෙස ,

ආදායම් ප්රකාශනයේ ඇතුළත් කළ යුතු වර්ෂයේ විදුලි බිල්වල වටිනාකම රු. 17 000.00 කි.

මූල්ය තත්ව ප්රකාශනයේ ජංගම වගකීම් තුළ දැක්විය යුතු වටිනාකම රු. 6 800.00 කි.

ඉදිරියට ගෙවූ වියදම්/පෙර ගෙවුම්

- ගිණුම්කරණ කාලච්ඡේදයට අදාළ ප්රමාණයට වඩා වැඩිපුර කාලයක් සඳහා ගෙවා ඇති වියදම් ප්රමාණයයි. මෙය වත්කමකි.

අදාළ ද්විත්ව සටහන / ගැලපුම් සටහන

නිදසුන :

වර්ෂයට අදාළ රක්ෂණ වාරිකය රු. 14 000.00ක් වූවත් වර්ෂය තුළ දී රු. 17 000.00 ක් ගෙවා ඇත.

අදාළ ගැලපුම් සටහන ලෙස ,

ආදායම් ප්රකාශනයේ ඇතුළත් කළ යුතු රක්ෂණ ගාස්තුව රු. 14 000.00 කි.

මූල්ය තත්ව ප්රකාශනයේ ජංගම වත්කම් තුළ දැක්විය යුතු වටිනාකම රු. 3 000.00 කි.

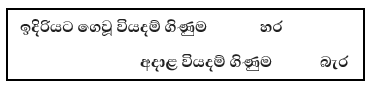

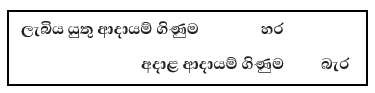

ලැබිය යුතු ආදායම්/උපචිත ආදායම්

- ගිණුම්කරණ කාලච්ඡේදයට අදාළ නමුත් ගිණුම්කරණ කාලච්ඡේදය අවසාන දින වන විටත් ලැබී නැති ආදායම් ප්රමාණය ලැබිය යුතු ආදායම් ලෙස හැඳින්වේ. මෙය වත්කමකි.

අදාළ ද්විත්ව සටහන / ගැලපුම් සටහන

නිදසුන :

ව්යාපාරයේ ගොඩනැගිල්ලෙන් කොටසක් මසකට රු.5000.00 බැගින් කුලියට දී ඇත. ගිණුම් වර්ෂය තුළ ලැබූ ගෙවල් කුලිය රු. 50 000.00 කි.

අදාළ ගැලපුම් සටහන ලෙස,

ආදායම් ප්රකාශනයේ ඇතුළත් කළ යුතු ගෙවල් කුලී ආදායම රු. 60 000.00 කි.

ආදායම් ප්රකාශනයේ ඇතුළත් කළ යුතු ගෙවල් කුලී ආදායම රු. 60 000.00 කි.

මූල්ය තත්ව ප්රකාශනයේ ජංගම වත්කම් තුළ දැක්විය යුතු වටිනාකම රු. 10 000.00 කි.

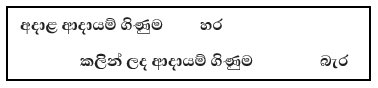

කලින් ලද ආදායම්/ඉදිරියට ලද ආදායම්

- ගිණුම්කරණ කාලච්ඡේදයට වඩා වැඩිපුර කාලයක් සඳහා ලැබී ඇති ආදායම් ප්රමාණය කලින් ලද ආදායම් ලෙස හැඳින්වේ. මෙය වගකීමකි.

අදාළ ද්විත්ව සටහන / ගැලපුම් සටහන

නිදසුන :

ව්යාපාරයේ ගොඩනැගිල්ලේ කොටසක් මසකට රු. 5 000.00 බැගින් කුලියට දී ඇති අවස්ථාවක ගිණුම් වර්ෂය තුළ රු. 75 000.00 ක ගෙවල් කුලී ආදායමක් ලැබී ඇත.

අදාළ ගැලපුම් සටහන ලෙස ,

ආදායම් ප්රකාශනයේ ඇතුළත් කළ යුතු ගෙවල් කුලී ආදායමරු. 60 000.00 කි.

මූල්ය තත්ව ප්රකාශනයේ ජංගම වගකීම් තුළ දැක්විය යුතු වටිනාකම රු. 15 000.00 කි.

උපචිත පදනමට පිළියෙළ කරන වාර්ථා

-

- ආදායම් ප්රකාශනය

- වෙළඳ හා ලාභාලාභ ප්රකාශනය

- ආදායම් වියදම් ගිණුම

- හිමිකම් වෙනස් වීමේ ප්රකාශනය

- මූල්ය තත්ව ප්රකාශනය

මුදල් පදනම

නිර්වචනය ,

- මෙම පදනමට අනුව ආදායමක් මුදලින් ලද අවස්ථා වලදී මුදලින් ලද ප්රමාණය ආදායමක් ලෙසට ගැනීමත්, වියදමක් මුදලින් ගෙවන ලද අවස්ථාවලදී මුදලින් ගෙවූ ප්රමාණය වියදම ලෙසට සැලකීම සිදුවේ. මුදල් පදනමට ලාභය ගණනය කිරීම සිදු නොකරයි.

මුදල් පදනමට පිළියෙළ කරන වාර්ථා

-

- මුදල් ලැබීම් ජ’නලය

- මුදල් ගෙවීම් ජ’නලය

- මුදල් ප්රවාහ ප්රකාශනය

- මුදල් අයවැය ලේඛනය

- ලැබීම් ගෙවීම් ගිණුම

- සුළු මුදල් ගෙවීම් ජ’නලය

6. උපලබ්ධි සංකල්පය/ආදායම් හඳුනාගැනීම

නිර්වචනය ,

- ආදායමක් උපලබ්ධි වන අවස්ථාව වන තුරු එය ආදායමක් වශයෙන් හඳුනා නොගත යුතුය. යම් ආදායමක් සම්බන්ධව ඇති වන අවිනිශ්චිතතාවයන් ප්රමාණාත්මක වශයෙන් ඉවත් වී ඊට අදාළ මූලාශ්ර ලේඛන බිහි වූ අවස්ථාව ආදායම් උපලබ්ධි වූ අවස්ථාව ලෙස සලකයි.

ආදායමක් උපලබ්ධි වීමේදී පහත තත්වයන් සම්පූර්ණ වීම වැදගත් වේ.

-

- භාණ්ඩයක් නම් නිෂ්පාදනය සම්පූර්ණ වී තිබීම

- අයිතිය පැවරීමට හැකිවීම

- ආදායමට අදාළ මූලාශ්ර ලේඛන බිහිකළ හැකි වීම

- අදාළ ප්රතිෂ්ඨාවක් ලැබීම හෝ ලැබෙන බවට එකඟ වීම

මෙම සංකල්පය ප්රායෝගිකව යොදා ගන්නා අවස්ථා ,

-

- විකුණුම් වලට අදාළ ඉන්වොයිසිය නිකුත් වන අවස්ථාව උපලබ්ධි වූ විකුණුම් ආදායම ලෙස සලකයි.

- සේවාවක් නම් සේවාව සැපයූ අවස්ථාව උපලබ්ධි වූ අවස්ථාව ලෙස සැලකේ.

- ණයට විකුණු අවස්ථාව උපලබ්ධි වූ විකුණුම් ආදායම ලෙස සැලකේ.

- විකුණා ඇතත් භාණ්ඩ රැගෙන ගොස් නොතිබීම එහි අයිතිය හුවමාරු වී ඇති බැවින් උපලබ්ධි වූ ආදායමක් ලෙස සැලකේ.

පහත අවස්ථා උපලබ්ධි වූ ආදායම් ලෙස නොසලකයි.

-

- විකුණුම් වෙනුවෙන් අත්තිකාරම් මුදලක් ලැබීම ආදායමක් ලෙස හඳුනා නොගනී.

- අනාගත විකුණුම් ඇණවුමක් විකුණුම් ලෙස හඳුනා නොගනී.

- විකිණීමේ හා ආපසු එවීමේ පදනම මත යැවූ භාණ්ඩ තොග වටිනාකම් විකුණුම් සේ හඳුනා නොගනී.

- තවමත් පාර්ශවකරුවන් එකඟ නොවූ ලැබිය යුතු ආදායමක් උපලබ්ධි වූ ආදායමක් ලෙස නොසැලකේ.

- උපලබ්ධි නොවූ ලාභ වෙන් කිරීිම.

සංකල්පයේ යෙදීම

- විකුණුම් අත්තිකාරම් :

අවදානම් සහ ප්රතිලාභ ගැණුම්කරුට මාරු වී නැත.එම නිසා ආදායමක් ලෙස හඳුනා ගත නොහැක.

- ණයට විකුණුම් :

මුදල් නොලැබුණ ද භාණ්ඩවල අයිතිය හුවමාරු වී එහි ප්රතිලාභ සහ අවදානම ගැණුම්කරුට මාරු වී ඇත. ඒ නිසා ආදායමක් සේ සලකයි.

- භාණ්ඩ විකුණා ඇතත් භාණ්ඩ රැගෙන ගොස් නොතිබීම. එහි අයිතිය හුවමාරු වී ඇත. එය ආදායමක් සේ සැලකේ.

- විකිණීමේ හෝ ආපසු එවීමේ පදනමට යවා ඇති භාණ්ඩ :

මෙහි අයිතිය හුවමාරු වී නොමැති නිසා මෙය ආදායමක් ලෙස හඳුනා ගත නොහැක.

7. ගැලපුම් සංකල්පය

නිර්වචනය ,

- කාලච්ඡේදයට අදාළ ආදායම් ඉපයීමට දායක වූ සියලු ආකාරයේ වියදම් එම ආදායමට ගැලපිය යුතු බව මින් අදහස් වේ.

මෙම සංකල්පය ප්රායෝගිකව යොදා ගන්නා අවස්ථා ,

-

- ලාභාලාභ ප්රකාශය තුළ ආදායම් වියදම් හඳුනා ගැනීම.

- විකුණුම් වලට විකුණුම් පිරිවැය ගැලපීම.

- වත්කම් සඳහා ක්ෂය ගැලපීම.

- වත්කම් විකුණුම් වලට අදාළ ක්ෂය ගැලපීම.

- විශේෂ ක්රියාකාරීත්වයට අදාළ ආදායම් වියදම් හිලව් කර ශුද්ධ ප්රතිඵලය ගැනීම.

- බොල්ණය හා අඩමාණ ණය ගැලපීම.

- උපචිත ආදායම් හා වියදම් ගැලපීම.

- තොග අලාභයන් ඇතුළු සියලු ගැලපීම් සිදු කිරීම.

මෙම සංකල්පයේ යෙදීම

- අවසන් තොග ගැලපීම –

තොග ගිණුම හර

වෙළඳ ගිණුම බැර

- ප්රතිපාදනයන් කිරීම –

සේවක වන්දි ගිණුම හර

සේවක වන්දි වෙන් කිරීමේ ගිණුම බැර

- අනාගත ආර්ථික ප්රතිලාභ ජනනය නොකරන සියලු වියදම් කාලච්ඡේදයේ වියදමක් ලෙස වාර්තා කිරීම

තොග හානි –

තොග හානි ගිණුම හර

ගැනුම් ගිණුම බැර

- අඩමාණ ණය වෙන් කිරීම –

අඩමාණ ණය ගිණුම හර

අඩමාණ ණය වෙන් කිරීම් ගිණුම බැර

- බොල් ණය කපා හැරීම –

බොල් ණය ගිණුම හර

ණයගැති පාලන ගිණුම බැර

- ක්ෂය වෙන් කිරීම –

ක්ෂය ගිණුම හර

සමුච්චිත ක්ෂය ගිණුම බැර

8. ඓතිහාසික පිරිවැය සංකල්පය

නිර්වචනය ,

- ගනුදෙනුවක් සිදුවන අවස්ථාවේ දී එම ගනුදෙනුව සඳහා යොදා ගත් අතීත හුවමාරු වටිනාකම මත ගිණුම්ගත කිරීම සිදුකිරීමයි.

ඓතිහාසික පිරිවැය ගණනය කිරීමේ පදනම

මෙම සංකල්පය ප්රායෝගිකව යොදා ගන්නා අවස්ථා ,

-

- දේපළ පිරියත උපකරණ හඳුනා ගැනීමේදී (ප්රථම වරට) පිරිවැයට වාර්ථා කිරීම.

- දේපළ පිරියත උපකරණ සම්බන්ධව පසුකාගීනව දරණ වියදම් ද පිරිවැයට වර්ග කිරීම.

- තොග වැනි ජංගම වත්කම් ද ඒවා මිලදී ගත් පිරිවැයට පෙන්වීම.

මෙම සංකල්පය බැහැර වන අවස්ථා ,

-

- දේපළ පිරියත උපකරණ ප්රත්යාගණන අගයට වාර්තා කිරීම.

- තොගය ශූද්ධ උපලබ්ධි අගයට වාර්තා කිරීම.

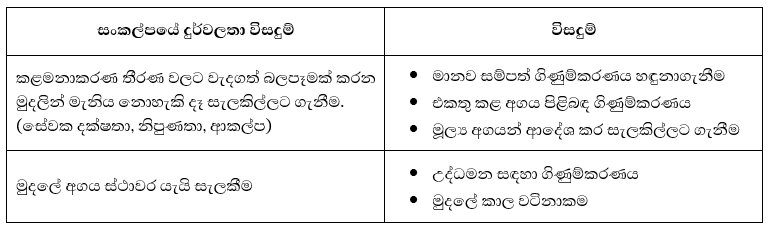

මෙම සංකල්පයේ දුර්වලතා

-

- වත්කම්වල අගය අවතක්සේරු වීම. (එනම් ඒවායේ අගය වර්ථමාන වෙළඳපළ මිලට වඩා අඩු අතීත පිරිවැයක් මත පදනම් වීම)

- ලාභය අධිතක්සේරු වීම. (එනම් වත්කම්වල අගය අඩු නිසා වාර්ෂික ක්ෂය වීමද අඩු අගයක් ගනී.එවිට ලාභය වැඩියෙන් පෙන්වයි)

- අදාළත්වය නැමැති ගූණාංගය බිඳ වැටීම. (එනම් අතීත පිරිවැයට පොත්වල පෙන්වීම නිසා තීරණ ගන්නා කළමනාකරුවන්ගේ තීරණ ගැනීමේ ක්රියාවලියට පහසුවක් නොවීම)

ඉහත දුර්වලතා සියල්ල මගහරවා ගැනීමට වත්කම් ප්රත්යාගණනය කිරීම වඩා උචිත වේ.

9. ප්රමාණාත්මක සංකල්පය/සාපේක්ෂ වැදගත්බවේ සංකල්පය

නිර්වචනය ,

- ප්රමාණාත්මකභාවය තීරණය වන්නේ මූල්ය වාර්තා වලින් සපයන ගිණුම්කරණ තොරතුරු පිළිබඳ ඇල්මක් දක්වන පාර්ශවයන්ගේ තීරණ ගැනීමේ ක්රියාවලියට කොතරම් දුරට බලපෑමක් ඇති කරයිද නැද්ද යන්න මතයි.

ප්රමාණාත්මක භාවය යනු ප්රමාණයෙන් විශාල හෝ කුඩා බව නොවේ. ගිණුම් තොරතුරු භාවිතා කරන පාර්ශවයන්ගේ තීරණ ගැනීමේ ක්රියාවලියට වැදගත් තොරතුරු බවයි.

මෙම සංකල්පය ප්රායෝගිකව යොදා ගන්නා අවස්ථා ,

-

- දේපල පිරියත හා උපකරණ වලට අදාළ ලක්ෂණ සම්පූර්ණ කළද වටිනාකමින් අඩු වත්කම් අයභාර වියදම් ලෙස සලකා ලාභයෙන් කපා හරී.

- කුඩා බොල්ණය ප්රමාණයක් වෙනමම අනාවරණය නොකළද සැලකිය යුතු බොල්ණය ප්රමාණයක් වෙනමම අනාවරණය කළ යුතුය.

- විගණන ගාස්තු,නීති වියදම් යනාදිය වෙනමම අනාවරණය කළ යුතුය.

- ගිණුම්කරණ ප්රමිතියක අවශ්යතාව මත අනාවරණය කළ යුතු තොරතුරු වෙනමම පෙන්නුම් කරයි.

- අධ්යක්ෂක මණ්ඩලයට ලබා දුන් කුඩා ප්රමාණයේ ණය මුදලක් වුවද වෙනමම පෙන්නුම් කළ යුතුය.

10. යථාරූපි සංකල්පය/හරාත්මක බව/විෂයානුගත බව

නිර්වචනය ,

- යම් ගිණුම්කරණ තොරතුරක් (ගනුදෙනුවක්) වාර්තා කිරීමේදී හෝ ඉදිරිපත් කිරිමේදී නීතිමය තත්වයට වඩා ප්රායෝගික යථාර්ථය (ආර්ථිකමය යථාර්ථය) මත පදනම් විය යුතු බවයි.

මෙම සංකල්පයට අනුව ස්ථාවර වත්කම් පිළිබඳ වාර්ථා කිරීමේදී නීතිමය අයිතිය අනිවාර්ය අංගයන් නොවේ. වත්කම් ව්යාපාරයට ආර්ථික ප්රතිලාභ අත්පත් කර දීම වැදගත් වේ.

උදා :

-

- කල්බදු ක්රමයට අත්පත් කරගන්නා සියලු වත්කම්

11. අනාවරණ සංකල්පය / හෙලිදරව් කිරීම

නිර්වචනය ,

- මූල්ය වාර්තා ඉදිරිපත් කිරීමේදී අදාළ කාලච්ඡේදයට,අදාළ ව්යාපාරයට හා එහි ක්රියාකාරීත්වයට අයත් සියලු තොරතුරු මූල්ය වාර්තා පරිහරණය කරන පාර්ශවයන්ට සත්ය හා සාධාරණ පදනමක් තුළින් අනාවරණය කළ යුතුයි.

මෙම සංකල්පය ප්රායෝගිකව යොදා ගන්නා අවස්ථා ,

-

- තොග අගය කිරීමේ ක්රමය සටහන් වල අනාවරණය කිරීම.

- ක්ෂය කිරීමේ ක්රමය සටහන්වල අනාවරණය කිරීම.

- සාමාන්ය කොටස් සඳහා යෝජිත ලාභාංශ සටහන්වල අනාවරණය කිරීම.

- වත්කම් උපලේඛනය සටහන්වල අනාවරණය කිරීම,එම වත්කම් වල ධාරණ අගය මූල්ය තත්ව ප්රකාශනයේ අනාවරණය කිරීම.

- අසම්භාව්ය වගකීම් සටහන් වල අනාවරණය කිරීම.

තොරතුරු අනාවරණය කිරීමේදී ගණකාධිකාරීවරුන් විකල්ප ක්රම කිහිපයක් භාවිතා කරයි.

-

- මූල්ය වාර්තාවල මුහුණත අනාවරණය කිරීම.

- මූල්ය වාර්තාවල මුහුණත අතිරේක තොරතුරු ලෙසට අනාවරණය කිරීම.

- තොරතුරු සටහන්වල අනාවරණය කිරීම.

12. අනුරූපීතා සංකල්පය / සංගතතා සංකල්පය

නිර්වචනය ,

- මූල්ය ප්රකාශන පිළියෙල කිරීමේදී හා ඉදිරිපත් කිරීමේදී අනුගමනය කළ පදනම්, සම්ප්රදායන්, ප්රතිපත්තීන් නිරන්තරයෙන්ම වෙනස් නොකළ යුතු බව සංගතතා සංකල්පයෙන් දැක්වේ.

මෙම ඒකාකාරී බව අනුගමනය කිරීම නිසා පහත ආකාරයේ සංසන්දනයක් කිරීමට හැකිවේ.

-

- එකම ව්යාපාරයක ගිණුම් වසර කිහිපයක් සමග

- සමාන වෙනත් ව්යාපාරයක මූල්ය තොරතුරු සමග

මෙම සංකල්පය ප්රායෝගිකව යොදා ගන්නා අවස්ථා ,

-

- තොග අගය කිරීමේ ප්රතිපත්තිය නොවෙනස්ව පවත්වා ගැනීම.

- ක්ෂය කිරීමේ ප්රතිපත්තිය නොවෙනස්ව පවත්වා ගැනීම.

මෙම සංකල්පය නිසා මූල්ය වාර්ථාවල පහත ගුණාත්මක ලක්ෂණ ආරක්ෂා වේ.

-

- සැසඳිය හැකි බව

- අදාළ බව

- විශ්වසනීය බව

- තේරුම්ගත හැකිබව

- ඒකාකාරී බව

මෙම සංකල්පය පහත අවස්ථාවලදී වෙනස් කළ හැකිය.

-

- ප්රමිතයක අවශ්යතාව මත වෙනස් කිරිම.

- මූල්ය තත්වයේ,ලාභදායිත්වයේ,මුදල් ප්රවාහයේ පවත්න අනාවරණයට වඩා හොඳ විශ්වසනීය අනාවරණයක් සඳහා.

13. ආරක්ෂණ සංකල්පය

නිර්වචනය ,

- අනාගත ලාභ සත්ය වශයෙන් ලැබෙන තුරු හෝ ලැබෙන බව ස්ථිරවන තුරු ලාභ ලෙසට භාර නොගත යුතුය. අනාගතයේ පෙනෙන යම් වියදමක් හෝ අලාභයක් වෙනුවෙන් වර්ථමාන ලාභයෙන් සිදුකරන කපා හැරීම හෙවත් වෙන් කිරීම ආරක්ෂණ සංකල්පය නම් වේ.

මෙම සංකල්පය ප්රායෝගිකව යොදා ගන්නා අවස්ථා ,

-

- අඩමාණ ණය සඳහා ඉඩහැරීම.

- වගකීම් සහතික සඳහා වෙන් කිරීම/ප්රතිපාදනය කිරිම.

- සේවක නඩු වන්දි වෙන් කිරීම/ප්රතිපාදනය කිරිම.

- තොග අගය කිරිමේදී පිරිවැය හෝ ශුද්ධ උපලබ්ධි අගයෙන් වඩා අඩු අගයට ගැනීම.

- උපලබ්ධි නොවූ ලාභ සඳහා වෙන්කිරීම.

මෙම සංකල්පයේ දුර්වලතා ,

-

- ප්රතිපාදනයන් අවශ්ය ප්රමාණයට වඩා ඇති කිරීමෙන් රහස් සංචිත ඇති වේ.ලාභය අඩුවෙන් පෙන්වයි.

- ආරක්ෂණ සංකල්ප දැඩිව ක්රියාත්මක වීමෙන් මූල්ය වාර්ථාවල සත්ය ස්වරූපයට බාධාවක් ඇති වේ.