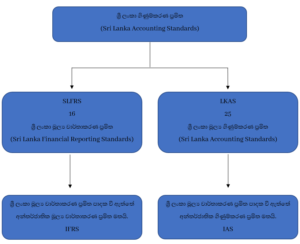

ශ්රී ලංකා ගිණුම්කරණ ප්රමිතවල නෛතික පසුබිම

ගිණුම්කරණ ප්රමිතයක් හෙවත් මූල්ය වාර්තාකරණ ප්රමිතයක් යනු ” අධිකාරියලත් වෘත්තිය ආයතනයක් විසින් යම් යම් විශේෂිත අංශ පිළිබඳ ගිණුම්කරණයේදී අනුගමනය කළයුතු යැයි පනවන නිර්දේශයන් ය. ව්යාපාර ගනුදෙනු හදුනාගැනිමේදී, මිණුම්කරණයේදී, ගිණුම්කරණයේදී, ඉදිරිපත් කිරීමේදී හා අනාවරණය කිරීමේදී අනුගමනය කළ යුතුයැයි වෘත්තිය ගිණුම්කරන ආයතන විසින් කර ඇති නිර්දේශ ගිණුම්කරන ප්රමිතයක් සේ නිර්වචනය කළ හැකිය.”

ශ්රී ලංකාවේ ගිණුම්කරණ පරිචය සදහා බලපෑම් ඇතිකරන රෙගුලාසිමය ආයතන රාශියක් වේ. ඒවා අතුරින් ප්රධාන ආයතන කිහිපයක් පහත වේ.

- ශ්රී ලංකා මහ බැංකුව (Central Bank of Sri Lanka)

- ශ්රී ලංකා ගිණුම්කරණ හා විගණන ප්රමිත සමීක්ෂණ මණ්ඩලය (Sri Lanka Accounting and Auditing Standards Monitoring Board)

- ශ්රී ලංකා වරලත් ගණකාධිකාරි ආයතනය (Institute of Chartered Accountants of Sri Lanka)

- විනිමය හා සුරැකුම්පත් කොමිෂන් සභාව (Securities and Exchange Commission of Sri Lanka)

- කොළඹ කොටස් වෙළදපොළ (Colombo Stock Exchange)

- ශ්රි ලංකා රක්ෂණ මණ්ඩලය (Insurance Board of Sri Lanka)

- සමාගම් රෙජිස්ට්රාර් දෙපාර්තමේන්තුව (Department of the Registrar of Companies)

- දේශීය ආදායම් දෙපාර්තමේන්තුව (Department of Inland Revenue)

1995 අංක 15 දරණ ශ්රී ලංකා ගිණුම්කරණ හා විගණන ප්රමිත පනත

( Sri Lanka Accounting and Auditing Standards Act, No 15 of 1995 )

නිශ්චිත ව්යාපාරික ව්යවසායන්හි (Specified Business Enterprises) හා සම්බන්ධ ගණකාධිකාරීන්ට සහ විගණකයින්ට තම වෘත්තීය කටයුතු වලදී මූල්ය ප්රකාශ පිළියෙල කිරීමේදී හා ඉදිරිපත් කිරීමේදී ශ්රී ලංකා ගිණුම්කරණ ප්රමිතවල නිර්දේශ අනුගමනය කළයුතු බව 1995 අංක 15 දරණ ශ්රී ලංකා ගිණුම්කරණ හා විගණන ප්රමිත පනත මගින් අනාවරණය කෙරේ.

මෙම පනතෙහි අරමුණු :

- ශ්රී ලංකා ගිණුම්කරණ ප්රමිත සහ ශ්රී ලංකා විගණන ප්රමිත ඇති කිරීම.

- ශ්රී ලංකා ගිණුම්කරණ ප්රමිත සහ විගණන ප්රමිත සමීක්ෂණ මණ්ඩලය පිහිටුවීම.

- ඊට සම්බන්ධ හෝ අනුශාංගික කරුණු සදහා විධිවිධාන සැලැස්වීම පිළිබදව කටයුතු කිරීම.

ගිණුම් ප්රමිත කමිටුව ( Accounting Standards Committee )

1995 අංක 15 දරණ ශ්රී ලංකා ගිණුම්කරණ හා විගණන ප්රමිත පනතට අනුව ශ්රී ලංකා ගිණුම්කරණ ප්රමිත කමිටුව ස්ථාපිත කර ඇත. මෙම කමිටුව මගින් ශ්රී ලංකා වරලත් ගණකාධිකාරී ආයතනයට ශ්රී ලංකා ගිණුම්කරණ ප්රමිත සකස් කිරීම හා ඒවා නිර්දේශ කිරීම සදහා සහය ලබා දේ.

ගිණුම් ප්රමිත කමිටුවට අයත්වන පුදගලයින් :

- ශ්රී ලංකා වරලත් ගණකාධිකාරි ආයතනයේ සභාපති

- ශ්රී ලංකා වරලත් ගණකාධිකාරී ආයතනයේ පාලක සභාව නම් කරන එම ආයතනයේ සමාජිකයන් පස්දෙනෙක්

- එක්සත් රාජධානීයේ වරලත් කළමනාකරණ ගණකාධිකාරීන්ගේ ආයතනයේ ශ්රී ලංකා ශාඛාව විසින් නම් කරන ලද එක් සාමාජිකයක්

- සමාගම් රෙජිස්ටාර්ජෙනරාල්වරයා

- සුරැකුම් හා විනිමය කොමිසමේ අධ්යක්ෂ ජෙනරාල්වරයා

- මහ බැංකුවේ නියෝජිතයෙක්

- ශ්රී ලංකා වාණිජ මණ්ඩලයේ සමාජිකයෙක්

( මොහු සමාගමේ අධ්යක්ෂවරයෙක් හෝ නිශ්චිත වෙළද අයතනයක ජ්යෙෂ්ඨ කළමනාකරණ තත්ත්වයේ දීර්ඝ පළපුරුද්දක් ඇති කෙනෙක් විය යුතුයි ) - ශ්රී ලංකා වාණිජ හා කර්මාන්කරුවන්ගේ සංගමය නම් කරන ව්යාපාර කටයුතු පිළිබඳ දීර්ඝ පළපුරුද්දක් ඇති පුද්ගලයෙකු

ශ්රී ලංකා ගිණුම්කරණ හා විගණන ප්රමිත සමීක්ෂණ මණ්ඩලය

1995 අංක 15 දරන ශ්රී ලංකා ගිණුම්කරණ හා විගණන ප්රමිත පනත ප්රකාරව, ගිණුම්කරණ හා විගණන ප්රමිත සමීක්ෂණ මණ්ඩලය (Accounting and Auditing Standards Monitoring Board) නම් වූ ව්යවස්ථාපිත ආයතනයක් ස්ථාපිත කරන ලදී.

ශ්රී ලංකාවේ නිශ්චිත ව්යාපාර ව්යවසායන් විසින් තම මූල්ය ප්රකාශන සකස් කිරීමේ දී හා ඉදිරිපත් කීරීම දී ශ්රී ලංකා ගිණුම්කරණ ප්රමිත සමග අනුකූලතාවය තහවුරු කිරීමේ කාර්යභාර්ය ශ්රී ලංකා ගිණුම්කරණ හා විගණන ප්රමිත සමීක්ෂණ මණ්ඩලයට පැවරුණි.

ගිණුම්කරණ හා විගණන ප්රමිත සමීක්ෂණ මණ්ඩලයේ සංයුතිය :

- සමාගම් රෙජිස්ටාර්ජෙනරාල්වරයා

- දේශීය ආදායම් කොමසාරිස් ජෙනරාල්

- ශ්රී ලංකා සුරැකුම්පත් හා විනිමය කොමිෂන් සභාවේ අධ්යක්ෂ ජෙනරාල්

- මහ බැංකුවේ අධිපතිවරයා විසින් නම් කරනු ලබන මහ බැංකුවේ නිලධාරීයෙක්

- ශ්රී ලංකා වරලත් ගණකාධිකාරී ආයතනය විසින් නම් කරනුලැබූ තැනැත්තන් අතුරින් තෝරා ගනු ලැබූ ආයතනයේ සාමජිකයන් තිදෙනෙකු

- එක්සත් රාජධානීයේ වරලත් කළමනාකරණ ගණකාධිකාරී ආයතනය නම් කරන සාමාජිකයකු

- ශ්රී ලංකා බැංකුකරුවන්ගේ සංගමය නම් කරන ජ්යෙෂ්ඨ බැංකුකරුවෙකු

- විශ්ව විද්යාල ප්රතිපාදන කොමිෂන් සභාව නම් කරන පුද්ගලයෙක්

ඉහත සදහන් කළ සාමජිකයන් අතුරෙන් එක් අයෙකු අමාත්යවරයා විසින් මණ්ඩලයේ සභාපතිවරයා ලෙස පත් කරනු ලැබිය යුතුය.