ශ්රී ලංකා ගිණුම්කරණ ප්රමිත 01 (LKAS 01) – මූල්ය ප්රකාශන ඉදිරිපත් කිරීම

මූල්ය ප්රකාශන පිළියෙල කිරීමේදී ප්රායෝගිකව ගත් කල කට්ටල දෙකක් පිළියෙල කරයි.

-

- විශේෂිත පරමාර්ථ මූල්ය ප්රකාශන

- පොදු පරමාර්ථ මූල්ය ප්රකාශන

2. පොදු පරමාර්ථ මූල්ය ප්රකාශන

මූල්ය ප්රකාශන පරිශීලනය කරන එක් එක් පාර්ශවයේ තොරතුරු අවශ්යතා සපුරාලන ආකාරයට මූල්ය ප්රකාශන පිළියෙල කරන ලෙස අයදුම් කිරීමට හැකියාවක් නොමැති පාර්ශවයන් සදහා පිළියෙල කරනු ලබන මූල්ය ප්රකාශන පොදු පරමාර්ථ මූල්ය ප්රකාශන නම් වේ.

පොදු පරමාර්ථ මූල්ය ප්රකාශන ප්රසිද්ධියට පත් කරන බැවින් ඒවා ප්රකාශිත මූල්ය ප්රකාශන ලෙසද හදුන්වයි. මෙම මූල්ය ප්රකාශන සමාගම් පනත් ඇතුළු නෛතික අවශ්යතා සපුරාලන ආකාරයටත්, ශ්රී ලංකා ගිණුම්කරන ප්රමිත සහ අන්තර්ජාතික ගිණුම්කරන ප්රතිපත්ති නිර්දේශයන්ට අනුකූල වෙන ආකාරයටත් අන්තර් ගත කල යුතු අවම දත්තයන් පමණක් ඇතුළත් කරමින් සාරාංශ ගතව ඉදිරිපත් කරයි.

ව්යාපාර ආයතනයක ඇල්මැති පාර්ශවයන්ට තීරණ ගැනීම සදහා ව්යාපාරයේ ලාභදායිත්වය, මූල්ය තත්ත්වය හා මුදල් ප්රවාහයන් පිළිබඳව තොරතුරු ලබා දීම සදහා පිළියෙල කරනු ලබන ප්රකාශන මූල්ය ප්රකාශන වේ.

මූල්ය ප්රකාශන සංරචක

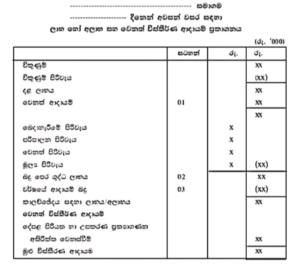

- ලාභ හෝ අලාභ සහ වෙනත් විස්තීරණ ආදයම් ප්රකාශනය

යම් නිශ්චිත කාලච්ඡේදයකට ව්යාපාරයේ විස්තීරණ ආදයම් පිළිබඳව තොරතුරු ඇතුළත් කරමින් ව්යාපාරයේ ලාභදායිත්වය පිළිබඳව දැනගැනීමට පිළියෙල කරනු ලබන ප්රකාශනයයි.

-

- අදායම් හා වියදම් ඇතුලත් කරයි.

- උපචිත පදනමට සකසයි.

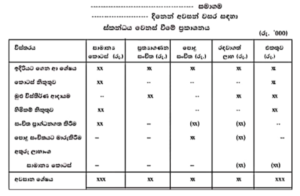

2. මූල්ය තත්ත්ව ප්රකාශනය

ව්යාපාරයේ ඇල්මැති පාර්ශවයන්ට තීරණගැනීම සදහා යම් නිශ්චිත දිනකට ව්යාපාරයේ මූල්ය තත්ත්වය නිරූපණය කරමින් පිළියෙල කරනු ලබයි.

-

- වත්කම්, වගකීම් හා හිමිකම් ගිණුම් ඇතුළත් කරයි.

- උපචිත පදනමට සකසයි.

3. හිමිකම් වෙනස් වීමේ ප්රකාශනය

යම් නිශ්චිත ගිණුම්කරන කාලච්ඡේදයක් තුළදී ව්යාපාරයේ හිමිකම් වෙනස් වීම නිරූපණය කරමින් පිළියෙල කරනු ලබයි.

-

- හිමිකම් ගිණුම් සමගින් උපචිත පදනමට සකසයි.

4. මුදල් ප්රවාහ ප්රකාශනය

ගිණුම් කාලච්ඡේදය තුළ මුදල් ගලා ඒම් සහ මුදල් ගලා යෑම් පිළිබදව තොරතුරු ඉදිරිපත් කරනු ලබයි.

-

- මුදල් පදනමට සකසයි.

5. ගිණුම් ප්රතිපත්ති සහ සටහන්

ව්යාපාරයක මූල්ය ප්රකාශන සකස් කිරීමේ දී ඇල්මැති පාර්ශවයන්ට අවශ්ය තොරතුරු අනාවරණය කිරීම සදහා ගිණුම් ප්රතිපත්ති සහ සටහන් යොදා ගනි.

-

- උපචිත පදනමට සකසයි.

ඉදිරිපත් කලයුතු තොරතුරු :

-

- මූල්ය ප්රකාශන පිළියෙල කිරීමේදී භාවිතා කළ ගිණුම් ප්රතිපත්ති

- මූල්ය ප්රකාශනවල මුහුණත ඉදිරිපත් නොවන තීරණ ගැනීමේදී වැදගත් වේ යැයි හැගෙන අයිතම

- ගිණුම් ප්රමීතීන්ට අනුව කලයුතු අනාවරණයන්

මූල්ය ප්රකාශන මුලිකාංග සහ නිර්වචන

- වත්කම්

අතීත සිදුවීමක ප්රතිඵලයක් ලෙස ඇති වන, ව්යාපාරයට අනාගත ආර්ථික ප්රතිලාභ ගලා ඒමේ හැකියාවක් ඇති ව්යාපාරය විසින් පාලනය කරනු ලබන සම්පතකි.

ලක්ෂණ :

-

- අනාගත ආර්ථික ප්රතිලාභ ලබා ගැනීමේ හැකියාව.

- ව්යාපරය විසින් පාලනයට නතු කිරීම.

- අතීත ගනුදෙනුවක හෝ සිදුවීමක ප්රතිඵලයක් ලෙස ඇතිවීම.

2. වගකීම්

අතීත සිදුවීමක් තුළින් පැන නගින, ඒවා නිරවුල් කිරීමේදී ආර්ථික ප්රතිලාභ සහිත සම්පත් ව්යාපාරය තුළින් පිටතට ගලායාමක් අපේක්ෂා කරන ඒකකයක පවතින වර්තමාන බැදීම වගකීම් නම් වේ.

ලක්ෂණ :

-

- අනාගත ආර්ථික ප්රතිලාභ ව්යාපාරයෙන් පිටතට ගලායෑමේ භව්යතාවයක් තිබීම.

- වර්තමාන බැදීමක් පැවතීම.

- අතීත ගනුදෙනුවක හෝ සිදුවීමක ප්රතිඵලයක් ලෙස ඇතිවීම.

3. හිමිකම

ව්යාපාරයේ වත්කමවලින් එහි සියලුම වගකීම් අඩු කල පසු වත්කම්වලට ඉතිරි වන ඇල්මයි.

4. ආදායම්

ගිණුම් කාලච්ඡේදය තුළ ඒකකයක් තුළට සම්පත් ගලාඒමේ හෝ වත්කම් වැඩිවීමේ හෝ වගකීම් අඩු කිරීමේ ස්වරූපයෙන් අයිතිකරුවන්ගේ දායකත්වයෙන් තොරව හිමිකමේ ඉහළ නැංවීමට හේතුවන ආර්ථික ප්රතිලාභයන්ගේ වැඩිවීම වේ.

ලක්ෂණ :

-

- හිමිකරුවන්ගේ දායකත්වයකින් තොරව අරමුදල් ගලාඒමක් සිදු වීම.

- වත්කම් වල අගය වැඩිවීමක් තුලින් අදායම් ගලාඒමක් සිදු වීම.

- වගකීම වල අගය පහළ යාමක් තුලින් අදායම් ජනනය වීම.

5. වියදම්

ගිණුම් කාලච්ඡේදය තුළ ඒකකයකින් සාමාන්ය ක්රියාකාරිත්වය තුළින් සම්පත් පිටතට ගලා යාම හෝ වත්කම් අඩුවීමේ වගකීම් වැඩි වීමේ ස්වරූපයෙන් අයිතිකරුවන්ට කරන බෙදාහැරීම් හැර හිමිකම් අඩුවීමට හේතුවන ආර්ථික ප්රතිලාභයන්ගේ අඩුවීම වේ.

ලක්ෂණ :

-

- හිමිකරුවන්ට කරනු ලබන බෙදාහැරීමකින් තොරව ව්යාපාරයෙන් මුදල් ගලා යාමක් සිදු වීම.

- වත්කම් වල අගය අඩු වීමක් තුලින් සිදුවන අවාසිදායක තත්ත්වයක් වීම.

- වගකීම් වල අගය ඉහළ යාමක් තුලින් සිදුවන වියදම් ජනනය වීමක් සිදු වීම.

මූල්ය ප්රකාශන ආකෘති