ශ්රී ලංකා ගිණුම්කරණ ප්රමිත 37 (LKAS 37) – ප්රතිපාදන, අසම්භාව්ය වත්කම්, අසම්භාව්ය වගකීම්

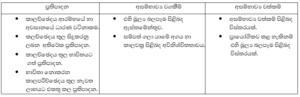

ප්රතිපාදන

කාලය හෝ ප්රමාණය පිළිබදව අවිනිශ්චිතභාවයක් සහිත වගකීමකි. එනම්, වර්තමානයේ ඇතිකරගත් බැදීමක් වෙනුවෙන් අනාගතයේ යම්කිසි ගෙවීමක් සිදුවන බව ඇස්තමේන්තු කරන්නේ නම් එහි වටිනාකම අස්තමේන්තු කර ලාභයෙන් ඉවත් කිරීමයි.

ප්රතිපාදනයක ලක්ෂණ (කොන්දේසි)

-

- අතීත සිදුවීමක ප්රතිඵලයක් ලෙස වර්තමාන බැදීමක් තිබීම

- එම බැදීම නිරාකරණය කිරීමේදී ව්යාපාරයේ සම්පත් පිටතට ගලා යාම

- බැදීම පිළිබද විශ්වසනීය ඇස්තමේන්තුවක් කළ හැකිවීම

මූල්ය ප්රකාශන වල ප්රතිපාදනයන් හඳුනාගනු ලබන්නේ ඉහත ලක්ෂණ ඉටුවිය යුතුය. ඉහත ලක්ෂණ ඉටුවන්නේ නම් අදාල බැඳීම ඇස්තමේන්තුගත කොට එම අගය ආදායම් ප්රකාශනය තුල වියදමක් ලෙසත්, මූල්ය තත්ත්ව ප්රකාශනය තුල වගකීමක් ලෙසත් හඳුනාගනී.

ප්රතිපාදනය පිළිබද බැඳීම ආකාර 02 කට ඇතිවිය හැකිය.

I. නෛතික බැඳීම – ගිවිසුමකින්, ව්යවස්ථාවකින් හෝ නීතියකින් ඇතිවන බැදීම මීට අයත් වේ.

උදා :

II. සම්මුතික බැඳීම් – අතීතයේ සිට අනුගමනය කරන ලද මත හෝ ප්රසිද්ධ කරන ලද ප්රතිපත්තියක් මත ඇති කරගන්නා

ලද බැදීම් මීට අයත් වේ.

උදා :

-

-

-

- මෝටර් රථ අළෙවි කරන සමාගමක් තම වාහන විකිණීමෙන් පසු එම වාහනයට නොමිලේ එක් සේවා වාරයක් කරදීමේ ප්රතිපත්තියක් අනුගමනය කිරීම.

අසම්භාව්ය වගකීම්

අතීත සිදුවීමක ප්රතිඵලයක් ලෙස ජනිත වූ ආයතනයේ සම්පූර්ණ පාලනයෙන් තොර අනාගත සිදුවීම එකක් හෝ කිහිපයක සිදුවීම හෝ සිදුනොවීම මත පමණක් ඒවායෙහි පැවැත්ම තහවුරු විය හැකි බැඳීමක් අසම්භාව්ය වගකීමක් වේ.

මෙය සටහන් මගින් අනාවරණය කරනු ලබයි.

තවද, අතීත සිදුවීමක ප්රතිඵලයක් ලෙස වර්තමාන බැදීමක් ඇති වුවද, පහත සඳහන් හේතු නිසා වගකීමක් ලෙස ලෙස හඳුනාගෙන නොමැති වර්තමාන බැදීම් අසම්භාව්ය වගකීම් වේ.

-

- එම බැදීම පියවීම ආර්ථික ප්රතිලාභ ජනනය කළහැකි සම්පත් ව්යාපාරයෙන් පිටතට භව්යතාවයක් නොමැති වීම.

- බැදීමේ වටිනාකම විශ්වසදායී ලෙස මැනිය නොහැකි නිසා හඳුනා නොගන්නා වර්තමාන බැදීමකි.

අසම්භාව්ය වගකීමක් හඳුනා ගැනීමට නම් පහත කොන්දේසී ඉටුවිය යුතුයි.

-

- බැදීම බේරුම් කිරීම සඳහා ආර්ථික ප්රතිලාභ හා බැඳුනු සම්පත් ව්යාපාරයෙන් පිටතට ගලායාමේ භව්යතාවයක් නොමැතිවීම.

- බැදීමේ වටිනාකම විශ්වසදායී ලෙස ඇස්තමේන්තු කළ නොහැකි වීම.

- ආයතනයේ සම්පූර්ණ පාලනයෙන් තොර වීම.

- අතීත සිදුවීමක ප්රතිඵලයක් වීම.

අසම්භාව්ය වගකීම් මූල්ය ප්රකාශන තුල වගකීම් ලෙස හඳුනානොගනී. ඒවා මූල්ය ප්රකාශන තුල හෙළිදරව් කිරීම පමණක් සිදුකරයි.

අසම්භාව්ය වගකීම් සඳහා උදාහරණ :

-

- සේවයෙන් පහ කරන ලද සේවකයෙකු වන්දි ඉල්ලා නඩු පැවරූ විට වන්දි ගෙවීම නිශ්චිත නොවීම හා විශ්වසදායී ලෙස ඇස්තමේන්තුකල නොහැකි වීම.

- ආයතනයේ අංශයක් වසා දැමීම නිසා ගෙවියයුතු වන්දි

අසම්භාව්ය වත්කම්

අතීත සිදුවීමක ප්රතිඵලයක් ලෙස ඇතීවන, ව්යාපාරයේ පාලනයෙන් තොර අනාගත සිදුවීම් එකක් හෝ කිහිපයක් සිදුවීම හෝ සිදුනොවීම මත තහවුරු කරන වත්කම්ය.

උදා :

-

- ව්යාපාරයේ ඉඩමක් මාර්ග සංවර්ධන අධිකාරියට පවරා ගැනීම වෙනුවෙන් ඉල්ලුම් කර ඇති විටක

අසම්භාව්ය මූල්ය තත්ත්වය ප්රකාශන තුල වත්කම් ලෙස හඳුනා නොගන්නා ආර්ථික ප්රතිලාභ ගලා ඒමක් අපේක්ෂා කල හැකි නම් පමණක් සටහනක් මඟින් හෙළිදරව් කල යුතුය.

හෙළිදරව් කිරීම්