රජය ව්යාපාරවලට බලපෑම් කරන ආකාරය

- මධ්යම රජය

- පළාත් සභා

- පළාත් පාලන ආයතන

රජය ව්යාපාර කෙරෙහි බලපෑම් කරන ආකාරය

-

- යටිතල පහසුකම් සහ අත්යවශ්ය සේවා සැපයීම මගින්

- බදු අයකිරිම මගින්

- ප්රතිපත්ති සම්පාදනය මගින්

- නීති රීති පැනවීම මගින්

- තරග කිරීම මගින්

- ගනුදෙනුකරුවෙක් ලෙස

ව්යාපාර කටයුතු කෙරෙහි රජය බලපෑම කිරීමට හේතු

-

- සාර්ව ආර්ථික කළමනාකරණය සදහා

- මහජන සුභසිද්ධිය / සුභසාධන භාණ්ඩ සදහා

- ශුද්ධ පොදු භාණ්ඩ සැපයීම

- පාරිභෝගික ආරක්ෂණය සදහා

- සුභසාධන වැඩසටහන් ක්රියාත්මක කිරිමට

- ව්යාපාර සදහා අවශ්ය විවිධ ආධාර සැපයීමට

රජය ව්යාපාර කටයුතුවලට මැදිහත් නොවීම නිසා ඇතිවන ප්රතිවිපාක

-

- ව්යාපාර විසින් බදු ගෙවීම පැහැර හැරීම

- ව්යාපාර රජය විසින් පනවන නීතිරීති හා ප්රතිපත්තිවලට අනුකුල නොවීම

- වෙළද විෂමාචාර සිදු කිරිම

- ආර්ථික වර්ධනය ඇතුඑ රජයේ මුලික ආර්ථික අරමුණු බිද වැටීම

- ව්යාපාර අතර අනවශ්ය තරගයක් ඇති වීම.

- පාරිභෝගික ආරක්ෂණය බිද වැටීම.

රජයේ ආර්ථික අරමුණු ඉටු කර ගැනීම සඳහා ව්යාපාර දායක වන ආකාරය

-

- නිසි පරිදි බදු ගෙවීමට

- දේශීය සම්පත් භාවිතය

- ප්රතිපත්ති පිළිපැදීම

- රජයේ නීති රීති පිළිපැදීම

- සේවා නියුක්තියට දායක වීම

- පරිසර හිතකාමීව කටයුතු කිරිම

- විදේශ විනිමය ඉපැයීම.

ව්යාපාර රජයට බලපෑම් කිරීමට හේතු

-

- විවිධ දිරිගැන්වීම ලබා ගැනීමට

- ලාභය හා වෙළඳපළ වර්ධනය කර ගැනීමට

- සහනාධාර ලබා ගැනීමට

- අනවශ්ය නීති රීති ඉවත් කර ගැනීමට

- හිතකර ප්රතිපත්ති සම්පාදනය කර ගැනීමට

ආර්ථික ප්රතිපත්ති

රටක ආර්ථික අරමුණු මුදුන් පමුණවා ගැනීම සඳහා රජය විසින් ක්රියාවට නංවන උපකරණ ආර්ථික ප්රතිපත්ති වේ. මෙම ප්රතිපත්ති සහ ක්රියාකාරකම් ව්යාපාර කෙරෙහි විශාල බලපෑමක් ඇති කරයි.

මෙරට ප්රධාන ආර්ථික ප්රතිපත්ති

-

- ෆිස්කල් ප්රතිපත්තිය/අයවැය ප්රතිපත්තිය

- මුල්ය ප්රතිපත්තිය

මීට අමතරව විදේශ වෙළද ප්රතිපත්තිය ආදායම් ප්රතිපත්තිය සෘජු පාලන ප්රතිපත්තිය හදුනා ගත හැක.

රජයේ ෆිස්කල් ප්රතිපත්තිය

කිසියම් රටක රාජ්ය ආදායම් සහ රාජ්ය වියදම් සම්බන්ධ කටයුතු ෆිස්කල් ප්රතිපත්තියයි. මෙහිදී රජය විසින් ආර්ථිකයට බලපාන ලෙස රාජ්ය ආදායමල රාජ්ය වියදම හා රාජ්ය ණය හැසිරවීම සිදු කරයි. රජයට ආදායම් ලබා ගැනිම සඳහා බදු ක්රියාත්මක කරයි. බදු මගින් රැස්කර ගන්නා මුදලින් රජයේ වියදම් පිනවා යයි. වාර්ෂික අයවැය ලේඛනයන් ඉදිරි වර්ෂය සඳහා වු රාජ්ය ආදායම් සහ වියදම් පුරෝකථනය කරයි. ෆිස්කල් ප්රතිපත්තිය හා සම්බන්ධ බොහෝ තීරණ වාර්ෂික අයවැය ලේඛන හා සම්බන්ධ වේ.

ෆිස්කල් ප්රතිපත්තිය අයවැය ප්රතිපත්තියල බදු ප්රතිපත්තියල රාජ්ය මුල්ය ප්රතිපත්තිය ලෙස ද හඳුන්වයි. මෙම ප්රතිපත්තිය සකස් කිරිමේ මුලික වගකීම මුදල් අමාත්යාංශය දරයි. ෆිස්කල් ප්රතිපත්තියේ අරමුණ වන්නේ සාර්ව ආර්ථික ස්ථායීතාව ආරක්ෂා කර ගැනීමයි.

රාජ්ය ආදායම සහ වියදම

රාජ්ය ආදායම

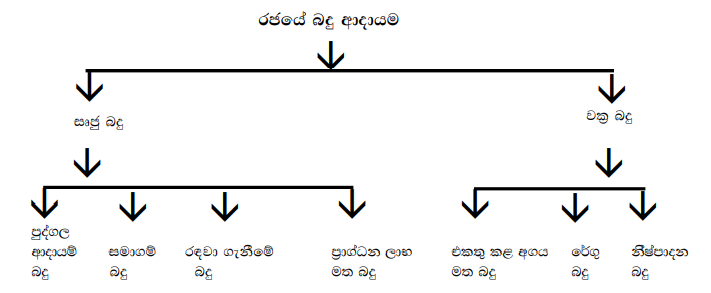

යම් ආර්ථිකයක මුදල් වර්ෂයක් තුළ ලැබෙන ආදායම රාජ්ය ආදායම ලෙස හැදින්වේ ආදායම් උපයන්නේ අපේක්ෂිත වියදම් පියවා ගැනීම සඳහාය. රජය උපයන ආදායම් ප්රධාන කොටස් 2 කට බෙදිය හැක.

-

- බදු ආදායම

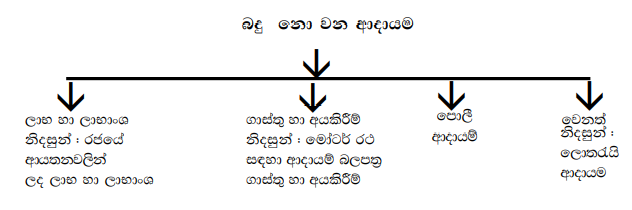

- බදු නොවන ආදායම

බදු ආදායම

බදු නොවන ආදායම

බදු නොවන ආදායම

බද්දක් යනු,

කිසියම් පුද්ගලයෙක් හෝ ආයතනයක් විසින් අනිවාර්යෙන්ම ගෙවිය යැයි රජය හෝ රාජ්ය බලධාරී ආධතනයක් විසින් නියම කරනු ලබන ගාස්තුවයි.

බදු වර්ගීකරණය

-

- බදු බර/ආපාතය විතැන් කිරීමේහැකියාව මත

- බදු පදනම මත

ඉහත පදනම් යටතේ ප්රධාන වශයෙන් බදු වර්ගීකරණය කළ හැක.

- බදු බර/ආපාතය විතැන් කිරීමේ හැකියාව මත.

මෙහි අදහස වන්නේ පුද්ගලයෙකු හෝ ව්යාපාරිකයෙකු මත රජයේ අයකරනු ලබන බදු වෙනත් පුද්ගලයෙකුට හෝ ව්යාපාරයකට පැවරීමයි. බදු බර විතැන් කිරීම හා නොහැකි වීම මත බදු වර්ග 2 කි.

- සෘජු බදු

- වක්ර බදු

සෘජු බදු

පුද්ගලයින්ගේ හෝ ව්යාපාරවල ආදායම ධනය හෝ වතකම් මත පනවනු ලබන බද්දයි. නෛතිකව බද්දට යටත් වන පුද්ගලයාට හෝ ආයතනයට ගෙවීමට සිදුවන තවත් කෙනෙක්ට පැවරිය නොහැකි බද්දයි.

උදා ;

- පුද්ගල ආදායම් බදු, සමාගම් බදු, පොලී මත බදු

වක්ර බදු

භාණ්ඩ හෝ සේවා මත ව්යාපාරිකයන් විසින් ගෙවන බදු වක්ර බදුය ව්යාපාරිකයා විසින් ගෙවන නමුත් එම බදු බර පාරිභෝගිකයාට විතැන් කළ හැක. එනම් වෙනත් කෙනෙකු මත පැවරිය හැක.

උදා ;

-

- එකතු කළ අගය මත බදු

- ආනයන බදු

- නිෂ්පාදන බදු

- බදු පදනම මත

රජය විසින් ව්යාපාරයකින් හෝ පුද්ගලයකුගෙන් අයකරන බදු ගණනය සඳහා යොදා ගන්නා ආදායම් මට්ටම බදු පදනම ලෙස හඳුන්වයි ඒ අනුව බදු පදනම මත ප්රධාන බදු වර්ග 3 ක් තිබේ.

- අනුක්රමික බදු

- ප්රතික්රමික බදු

- සමානුපාතික බදු

i.අනුක්රමික බදු

ආදායම වැඩි වන විට අය කරන බදු ප්රතිශතයද වැඩි වන බදු අනුක්රමික බදු වේ.

උදා ; පුද්ගල ආදායම් බදු සමාගම් බදු

ii. ප්රතික්රමික බදු

ආදායම වැඩි වන විට බදු අනුපාතය ක්රමයෙන් අඩු වන බද්දකි. මෙහිදී පහළ ආදායම් ලබන්නන්ගෙන් වැඩි බදු බරක්ද ඉහළ ආදායම් ලබන්නන්ගෙන් අඩු බදු බරක්ද අය කරයි.

උදා ; නිෂ්පාදන බදු (මත්පැන් හා දුම්කොළ) , VAT

iii. සමානුපාතික බදු

ඕනෑම ආදායම් මට්ටමකදී එනම් බදු පදනමේ ඕනෑම අගයක දී වෙනස් නොවන රැ ස්ථාවර බදු අනුපාතිකයක් අය කිරිමයි.

උදා ; තීරු බදු , ආර්ථික සේවා ගාස්තු

රජයේ ආදායම් රැස්කිරීම සම්බන්ධව ක්රියාකරන ප්රධාන ආයතන

- දේශීය ආදායම් දෙපාර්තමේන්තුව

- රේගු දෙපාර්තමේන්තුව

- සුරාබදු දෙපාර්තමේන්තුව

- මෝටර් රථ ප්රවාහන දෙපාර්තමේන්තුව

- පළාත් සභා

- පළාත් පාලන ආයතන

රාජ්ය වියදම්

රජයක් එදිනෙදා කටයුතු පවත්වා ගෙන යාමට හා ආර්ථික වර්ධන කටයුතු සඳහා වර්ෂයක් තුළදී දරන්නා වු මුළු වියදම රාජ්ය වියදම් වේ. රාජ්ය වියදම සම්බන්ධ ආර්ථික වර්ගීකරණය අනුව එය ප්රධාන කොටස් 2 කට බෙදා දක්වයි.

1.වර්තන වියදම්/පුනරාවරතන වියදම්

රාජ්ය සේවා අඛණ්ඩව පවත්වා ගෙන යාම සඳහා දරන වියදම්ය ආර්ථික වර්ගීකරණයට අනුව ශ්රී ලංකාවේ මධ්යම රජයේ වර්තන වියදමේ ප්රධාන සංරචක 3 කි.

- භාණ්ඩ හා සේවා වියදම්

- වැටුප් හා වේතන වියදම්

- පොලී ගෙවීම්

2.ප්රාග්ධන වියදම්

දිගු කාලීන ආයෝජන සඳහා රජය දරන වියදම් ප්රාග්ධන වියදම් ලෙස හදුන්වයි. වසරකට වැඩි කල්පැවැත්මක් ඇති මුර්ත වත්කම් අත්සන් කර ගැනීම. ඒවා පුනරුත්තාපනය හා වැඩි දියුණු කිරීමට කරන වියදම් වේ.

උදා ; මහා මාර්ග , පාලම් ඉදි කිරීම වැනි

මුල්ය ප්රතිපත්තිය (Monetary Policy)

රටක උද්ධමනය සහ මුදල් සැපයුම සම්බන්ධ ප්රතිපත්තිය මුල්ය ප්රතිපත්තිය යි. මුල්ය ප්රතිපත්තිය රටේ මුදල් සැපයුම හා සෘජුවම සම්බන්ධය මුදල් සැපයුම යනු යම් අවස්ථාවක රටේ මහජනයා සතු සමස්ත මුදල් ප්රමාණයයි. මුල්ය ප්රතිපත්තිය ක්රියාත්මක කිරිමේ වගකීම පැවරී ඇත්තේ ශ්රී ලංකා මහ බැංකුවටයි. මුල්ය ප්රතිපත්තියේ අරමුණ වන්නේ දේශිය ආර්ථිකය තුළ මිල ස්ථායීව පවත්වා ගෙන යාමයි.

මුල්ය ප්රතිපත්තිය ක්රියාත්මක කිරිම සඳහා ශ්රී ලංකා මහ බැංකුව භාවිතා කරන ප්රධාන උපකරණ

- ප්රතිපත්තිමය පොලි අනුපාතිකය

මුල්ය ප්රතිපත්ති මෙහෙයවීමේදී මහ බැංකුව විසින් භාවිතා කරනු ලබන පොලී අනුපාතිකයන්ය. ප්රතිපත්ති පොලී අනුපාතික ලෙස සැලකෙන පොලී අනුපාතික 3 ක් ඇත.

i. බැංකු පොලී අනුපාතිකය

වාණිජ බැංකුවල තාවකාලික ද්රවශීලතා අවශ්යතා සඳහා අවසාන ණය දෙන්නා ලෙස මහ බැංකුව විසින් විශේෂිත සුරැකුම් තමා ගනිමින් වාණිජ බැංකුවලට ණය ලබා දීමේදී අය කරනු ලබන පොලී අනුපාතිකයයි.

ii. නිත්ය තැන්පතු පහසුකම් අනුපාතිකය

වාණිජ බැංකු සහ ප්රාථමික වෙළදුන් ඔවුන්ගේ අරමුදල් මහ බැංකුවේ ඇති රජයේ සුරැකුම්පත්වල ආයෝජනය කිරීමේදී ගෙවනු ලබන පොලී අනුපාතිකයයි.

iii. නිත්ය ණය පහසුකම් අනුපාතිකය

වාණිජ බැංකු සහ ප්රාථමික වෙළදුන් රජයේ සුරැකුම්පත් ඇපයට තබා අරමුදල් ලබා ගැනීමේදී අය කරනු ලබන පොලී අනුපාතිකය

2.ව්යවස්ථාපිත සංචිත අනුපාත

වාණිජ බැංකු විසින් තම රුපියල් තැන්පතු වගකීම්වලින් ශ්රී ලංකා මහ බැංකුවේ මුදල් තැන්පතුවක් ලෙස පවත්වා ගත යුතු ප්රමාණය දැක්වෙන අනුපාතයයි වර්තමානයේ වාණිජ බැංකුවල ශ්රී ලංකා රුපියල්වලින් වන ඉල්ලුම්ල කාලීන හා ඉතුරුම් තැන්පතු ව්යවස්ථාපිතසංචිත අවස්ථාවට යටත් වේ.

3.විවට වෙළදපළ කටයුතු / විවෘත වෙළදපළ කටයුතු

වෙළදපළ ද්රවශීලතාව පාලනය කිරීම සඳහා ශ්රී ලංකා මහ බැංකුව මඟින් පිළිගත හැක සුරැකුම්පත් යොදා ගැනීම මඟින් ක්රියාත්මක කරනු ලබන වෙළදපළ පදනම් කරගත් මුල්ය ක්රියාකාරකම් වේ. මහ බැංකු සුරැකුම්පත් භාණ්ඩාගාර බිල්පත්ල භාණ්ඩාගාර බැඳුම්කරල විදේශ විනිමය හුවමාරු ගිවිසුම් විමට වෙළඳ කටයුතු සඳහා යොදා ගනී.

4.බැංකු ණය පාලනය / ණය සීමා පැනවීම

ණය සීමා පැනවීම ප්රමාණත්මක ස්වරූපයෙන් වෙන්ම ගුණාත්මක ස්වරූපයන් ද ක්රියාත්මක කළ හැක ආර්ථිකයේ තෝරා ගත් අංශ සඳහා ලබා දෙන ණය සඳහා සීමා පැනවීම ගුණාත්මක ණය සීමා පැනවීමකි.

ණය සඳහා උපරිම පරිණත කාල නියම කිරීමල නිකුත් කරන ණය සඳහා උපරිම සීමා පැනවීම වාණිජ බැංකුවල ප්රාග්ධනය සහ වත්කම අතර අවම අනුපාත නියම කිරීම , ණයවර ලිපි, කාසි ආන්තික නියම කිරීම යනාදි සමස්ත ණය ධාරිතාව පාලනය කිරීම ප්රමාණාත්මක ණය සීමා පැනවීම වේ.

5.යහ පෙළඹවීම / ශිෂ්ඨ ප්රයෝග

මුල්ය කටයුතු සම්බන්ධයෙන් වාණිජ බැංකු ඉදිරියේදී ගත යුතු මඟ කුමක් ද යන්න පිළිබඳව ඔවුන් දැනුවත් කොට ඒ සඳහා යොමු කිරීමට මඟ බැංකුව විසින් කරනු ලබන පෙළඹවීම මින් අදහස් වේ. උපදෙස් හා මාර්ගෝපදේශ තුළින් ආර්ථික කටයුතු දිරිමත් කිරීම සඳහා පොලී අනුපාත පහත හෙළීමට හා තෝරාගත් අංශ කරා ණය ලබා දීම දිරිමත් කිරීමට කටයුතු කෙරේ.

පාරිභෝගික ආරක්ෂණය

ගෙවන මුදලට සරිලන තෘප්තියක් ලබා දීම තහවුරු කිරීම පිණිස සලසා ඇති නීතිමය ආවරණය පාරිභෝගික ආරක්ෂණය වේ.

පාරිභෝගික ආරක්ෂණයේ අවශ්යතාවය

- ගෝලියකරණය නිසා කරගකාරිත්වය වැඩි වීම

- නීසි ක්රියාත්මක කරන ආයතන සහ පාරිභෝගික ආරක්ෂණ නීති අසාර්මණව පැවතීම

- තාක්ෂණික වර්ධනය

- පාරිභෝගිතයා වෙළදපලේ දී නැණවත්ව කටයුතු නොකීරීම.

පාරිභෝගිත ආරක්ෂණය පාරිභෝගිකයන්ට ඇති වැදගත්කම

- ගෙවන මුදලට සාධාරණ තෘප්තියක් ලැබීම තහවුරු වීම.

- වෙළඳ විෂමාචාරවලදී නීතිමය රැකවරණයක් සලසා ගැනීමට හැකි වීම.

- ගුණාත්මයෙන් උසස් භාණ්ඩ සාධාරණ ඵලකට ලබා ගත හැකිවීම

- ගුණාත්මයෙන් උසස් භාණ්ඩ සාධාරණ ඵලකට ලබා ගත හැකි වීම.

- පාරිභෝගික අධ්යාපනය ඉහළ යාම.

පාරිභෝගිත ආරක්ෂණය ව්යාපාරිකයන්ට ඇති වැදගත්කම

- ගුණාත්මයෙන් යුතු භාණ්ඩ සැපයීම නිසා පාරිභෝගික විශ්වාසය දිනා ගත හැකි වීම.

- පාරිභෝගික තෘප්තිය ඉහළ නැංවිය හැකි වීම.

- පාරිභෝගික පැමිණිලි හා නීතිමය ක්රියාමාර්ග අවම වීම.

- පිරිවැටුම වැඩි වී ඒ තුලින් ලාභ වැඩි වීම.

පාරිභෝගිකයෙකුට තම ආරක්ෂාව සලසා ගැනීම සඳහා යොදා ගත හැකි ක්රියාමාර්ග

- පාරිභෝගික අධ්යාපනය ලබා ගැනීම

- වෙළඳපොළේදී නැණවත්ම ක්රියා කිරිම

- පාරිභෝගික සංවිධාන පිහිටුවා ගැනිම

- විද්යුත් මුදල් භාවිතයේදී සුරක්ෂිතතාවය පිළිබඳ සැලකිලිමත් වීම.

පාරිභෝගික ආරක්ෂණය සඳහා ව්යාපාර ආයතනයකට ක්රියාත්මක විය හැකි ආකාර

- අන්තර්ජාතික සහ ජාතික තත්ත්ව ප්රමිති ලබා ගැනීම.

- ව්යාපාර ආචාරධර්ම සංග්රහයක් ස්ථාපිත කිරිම හා අනුගමනය කිරිම

- පාරිභෝගික පැමිණිලිවලට සවන් දීම සහ කළමනාකරණය

- වගකීම් සහතික නිකුත් කිරිම

- විනිවිද භාවයෙන් කටයුතු කිරීම.

ශ්රී ලංකා රජය විසින් පාරිභෝගිකයන්ට ආරක්ෂා කිරිම සඳහා ගෙන ඇති ක්රියාමාර්ග

- වෙළඳපළ පදනම් කරගත් පාරිභෝගික ආරක්ෂණ වැඩ සටහන් කරා යොමු වීම.

- කර්මාන්ත පදනම් කර ගත් පාරිභෝගික ආරක්ෂණ වැඩ සටහන් කරා යොමු වීම.

- බල සම්පන්න පාරිභෝගික ආරක්ෂණ ආයතන පිහිටුවීම.

- පාරිභෝගික ආරක්ෂණය නඟා සිටුවීම.

- වෙළඳපළ සැපයුමට මැදිහත් නීම.

කාසි ආන්තික අනුපාතය යනු කුමක්ද?