ව්යාපාරයක් ලාභ හෝ අලාභ නොලබන නිෂ්පාදන හෝ අලෙවි මට්ටම හඳුනා ගැනීම සඳහා මෙහෙයුම් කළමණාකරනයේදී මෙන්ම කළමණාකරන ගිණුම්කරනයේදී පුලුල් වශයෙන් භාවිතා කරන ශිල්ප ක්රමයක් ලෙස සමච්ඡේද ලක්ෂ්ය විග්රහය හැඳින්විය හැක.

මෙම විශ්ලේෂණයෙදී පිරිවැය ස්ථාවර හා විචල්ය ලෙස වර්ග කෙරේ.සමච්ඡේද ලක්ෂ්ය විග්රහයේදී සමච්ඡේද ලක්ෂ්ය හඳුනා ගැනීම සිදු කරයි. මෙහිදී,

-

-

-

-

-

-

- ලාභය හෝ අලාභය ශුන්ය වේ.

- මුලු ආදායම මුලු පිරිවැයට සමාන වේ. (TR=TC)

- දායකය ස්ථාවර පිරිවැයට සමාන වේ. (C=FC)

-

-

-

-

-

ඒකක දායකය

ඒකකයක විච්ල්ය පිරිවැය ඉක්මවා ඇති ඒකකයක විකුණුම් මිල ඒකක දායකය නම් වේ.

|

ඒකක දායකය = ඒකකයක විකුණුම් මිල – ඒකකයක විචල්ය පිරිවැය |

මුලු දායකය

මුලු දායකය යනු, මුලු විකුණුම් ආදායමෙන් මුලු විචල්ය පිරිවැය අඩු කල පසු අගයයි.

|

මුලු දායකය = මුලු විකුණුම් – මුලු විචල්ය පිරිවැය |

|

මුලු දායකය = ඒකක දායකය × විකුණුම් ඒකක ගණන |

සමච්ඡේද ලක්ෂ්යය

ව්යාපාරයක මුලු ආදායම හා මුලු පිරිවැය එකිනෙකට සමාන වන අවස්ථාව සමච්ඡේදන ලක්ෂ්යයි.සමච්ඡේදන ලක්ෂ්යයේදී මුලු ආදායම මුලු පිරිවැයට සමාන වන බැවින් එහි ලාභයක් හෝ අලාභයක් නොමැත.එනම් ලාභය හෝ අලාහය ශුන්ය වේ.

| \mathrm{සමච්ඡේද}\;\mathrm{ලක්ෂ්}\mathrm ය\;\mathrm{ඒකක}\;\mathrm{ගණන}\;=\;\frac{\mathrm{ස්ථාවර}\;\mathrm{පිරිවැය}}{\mathrm{ඒකක}\;\mathrm{දායකය}}\;\;\;\;\;\;\;\;\;\; | \mathrm{BEP}=\frac{\mathrm{FC}}{\mathrm C}\;\;\;\;\;\;\;\;\;\; |

සමච්ඡේද ලක්ෂ්ය රුපියල් වටිනාකම ගණනය කල හැකි ආකාර කීපයකි.

| \mathrm{සමච්ඡේද}\;\mathrm{ලක්ෂ්}\mathrm ය\;\mathrm{රුපියල්}\;\mathrm{වටිනාකම}\;=\;\mathrm{සමච්ඡේද}\;\mathrm{ලක්ෂ්}\mathrm ය\;\mathrm{ඒකක}\;\mathrm{ගණන}\;\times\;\mathrm{ඒකකයක}\;\mathrm{විකුණුම්}\;\mathrm{මිල}\;\;\;\;\;\;\;\;\; |

|

\mathrm{සමච්ඡේද}\;\mathrm{ලක්ෂ්}\mathrm ය\;\mathrm{රුපියල්}\;\mathrm{වටිනාකම}\;=\;\mathrm{ස්ථාවර}\;\mathrm{පිරිවැය}\;\mathrm{ඒකක}\;\mathrm{දායකය}\;\times\;\mathrm{ඒකකයක}\;\mathrm{විකුණුම්}\;\mathrm{මිල}

|

|

\mathrm{සමච්ඡේද}\;\mathrm{ලක්ෂ්}\mathrm ය\;\mathrm{රුපියල්}\;\mathrm{වටිනාකම}\;=\;\mathrm{ස්ථාවර}\;\mathrm{පිරිවැය}\;\mathrm{දායක}\;\mathrm{විකුණුම්}\;\mathrm{අනුපාතය}

|

දායක විකුණුම් අනුපාතය

දායකය හා විකුණුම් ආදායම අතර සම්බන්ධතාවය මෙමඟින් පෙන්නුම් කරයි.

| \mathrm{දායක}\;\mathrm{විකුණම්}\;\mathrm{අනුපාතය}\;=\;\frac{\mathrm{ඒකක}\;\mathrm{දායකය}}{\mathrm{ඒකකයක}\;\mathrm{විකුණුම්}\;\mathrm{මිල}} |

\mathrm{දායක}\;\mathrm{විකුණම්}\;\mathrm{අනුපාතය}\;=\;\frac{\mathrm{මුලු}\;\mathrm{දායකය}}{\mathrm{මුලු}\;\mathrm{විකුණුම්}}

අපේක්ෂිත ලාභයක් ඉපයීම සඳහා විකිණිය යුතු ඒකක ගණන හා විකුණුම් වටිනාකම

| \text{විකිණිය යුතු ඒකක ගණන}=\frac{\text{ස්ථාවර පිරිව්ැය}+\text{අවශ්ය ලාභය}}{\text{ඒකක දායකය}} |

| \mathrm{විකුණුම්}\;\mathrm{වටිනාකම}\;=\;\mathrm{විකිණිය}\;\mathrm{යුතු}\;\mathrm{ඒකක}\;\mathrm{ගණන}\;\times\;\mathrm{ඒකකයක්}\;\mathrm{විකුණුම්}\;\mathrm{මිල} |

| \mathrm{විකුණුම්}\;\mathrm{වටිනාකම}\;=\;\frac{\mathrm{ස්ථාවර}\;\mathrm{පිරිවැය}\;+\;\mathrm{අවශ්}\mathrm ය\;\mathrm{ලාභය}}{\mathrm{ඒකක}\;\mathrm{දායකය}}\;\times\;\mathrm{ඒකකයක}\;\mathrm{විකුණුම්}\;\mathrm{මිල} |

| \mathrm{විකුණුම්}\;\mathrm{වටිනාකම}\;=\;\frac{\mathrm{ස්ථාවර}\;\mathrm{පිරිවැය}\;+\;\mathrm{අවශ්}\mathrm ය\;\mathrm{ලාභය}}{\mathrm{දායක}\;\mathrm{විකුණුම්}\;\mathrm{අනුපාතය}} |

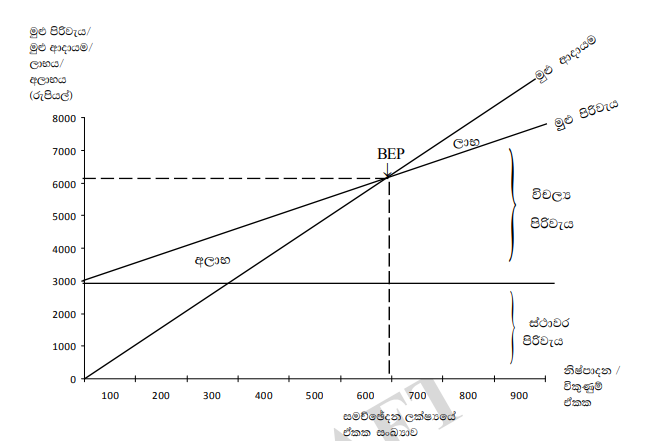

සමච්ඡේද ලක්ෂ්ය විග්රහය ප්රස්ථාරිකව නිරූපණය කිරීම

පහත ප්රස්ථාර මඟින් පිරිවැය පරිමා ලාභ විශ්ලේෂණය ඉදිරිපත් කරයි.

-

-

-

-

-

-

-

- සමච්ඡේදන සටහන

- දායක සමච්ඡේදන සටහන

- ලාභ පරිමා සටහන

-

-

-

-

-

-

සමච්ඡේදන සටහන

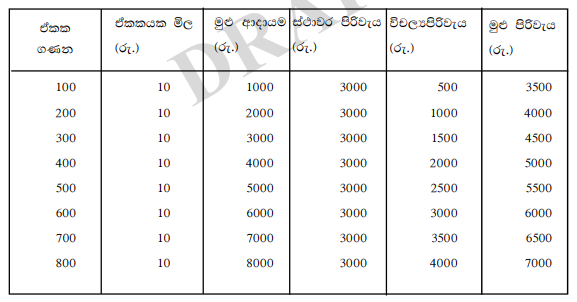

උදා ; සීමිත ABC සමාගමේ P නමැති භාණ්ඩය සම්බන්ධව එක්තරා කාලච්ඡේදයකට අදාලව තොරතුරු පහත දැක්වේ

. (රු)

ඒකකයක විකුණුම් මිල 10

ඒකකයක විච්ල්ය පිරිවැය 5

විකුණුම් ඒකක ප්රමාණය 100 000

ස්ථාවර පිරිවැය 300 000

ඉහත ප්රස්ථාරය ඇසුරින් පහත දෑ හඳුනා ගත හැක.

\begin{array}{l}1.\;\mathrm{ස්ථාවර}\;\mathrm{පිරිවැය}\;=\;\mathrm{රු}.300\;000\\\\2.\;\mathrm{සමච්ඡේද}\;\mathrm{ලක්ෂ්}\mathrm ය\;\mathrm{ඒකක}\;\mathrm{ගණන}\;=\;\mathrm{රු}.60\;000\\\\\end{array}\begin{array}{rcl}3.\mathrm{ඒකකයක}\;\mathrm{විකුණුම්}\;\mathrm{මිල}\;&=&\;\frac{\mathrm{සමච්ඡේද}\;\mathrm{ලක්ෂ්}\mathrm ය\;\mathrm{රු}.\mathrm{වටිනාකම}}{\mathrm{සමච්ඡේද}\;\mathrm{ලක්ෂ්}\mathrm ය\;\mathrm{ඒකක}\;\mathrm{ගණන}}\\&&\\&=&\;\frac{600\;000}{60\;000}\\&&\\&=&\;10\end{array}

\begin{array}{rcl}4.\;\mathrm{ආරක්ෂිත}\;\mathrm{ආන්තිකය}\;&=&\;\mathrm{අපේක්ෂිත}\;\mathrm{විකුණුම්}\;\mathrm{ඒකක}\;\;-\;\mathrm{සමච්ඡේදන}\;\mathrm{ලක්ෂ්}\mathrm{ඒකක}\;\mathrm{ගණන}\\&=&\;100\;000\;-\;60\;000\\&=&\;40\;000\end{array}

ආරක්ෂිත ආන්තිකය රුපියල් වටිනාකමක් ලෙස,

| \mathrm{ආරක්ෂිත}\;\mathrm{ආන්තිකය}\;\mathrm{රුපියල්}\;\mathrm{වටිනාකම}\;\;=\;\begin{array}{c}\mathrm{අපේක්ෂිත}\;\mathrm{විකුණුම්}\\\mathrm{ආදායම}\end{array}-\;\begin{array}{c}\mathrm{සමච්ඡේදන}\;\mathrm{ලක්ෂ්}\\\mathrm{රුපියල්}\;\mathrm{වටිනාකම}\end{array} |

| \mathrm{ආරක්ෂිත}\;\mathrm{ආන්තිකය}\;\mathrm{රුපියල්}\;\mathrm{වටිනාකම}\;\;=\;\begin{array}{c}\mathrm{ආරක්ෂිත}\;\mathrm{ආන්තික}\;\mathrm{ඒකක}\\\mathrm{ගණන}\;\end{array}\times\;\begin{array}{c}\mathrm{ඒකකයක}\;\mathrm{විකුණුම්}\\\mathrm{මිල}\end{array} |

| \mathrm{ආරක්ෂිත}\;\mathrm{ආන්තිකය}\;\mathrm{රුපියල්}\;\mathrm{වටිනාකම}\;\;=\;\frac{\mathrm{ශුද්ධ}\;\mathrm{ලාභය}}{\mathrm{දායක}\;\mathrm{විකුණුම්}\;\mathrm{අනුපාතය}} |

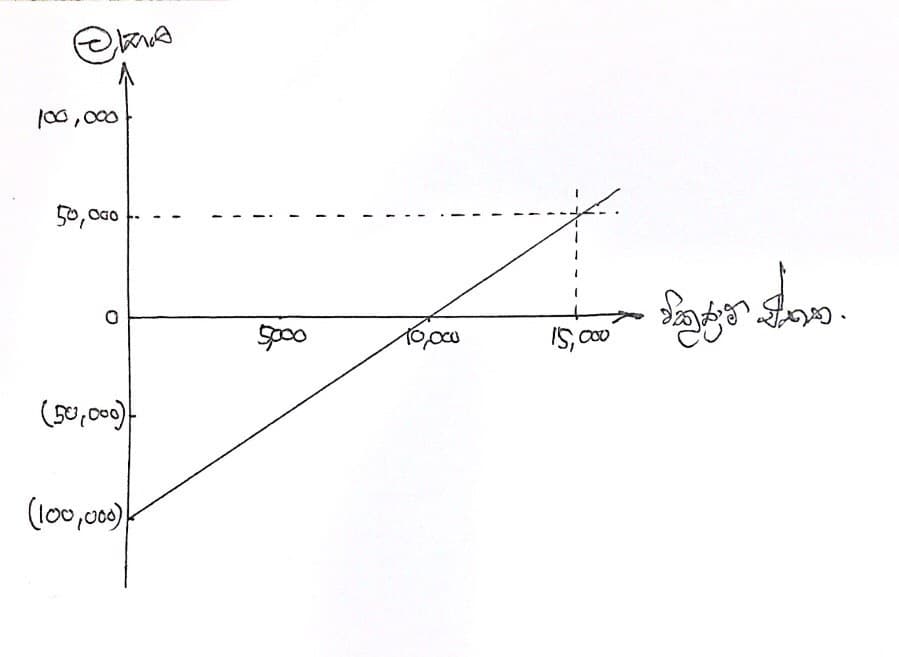

ලාභ පරිමා සටහන

ආයතනයක විකුණුම් ප්රාමණයන්ට අදාලව ලාභය හෝ අලාභය දැක්වෙන පරිදි අඳිනු ලබන සටහන ලාභ පරිමා සටහන නම් වේ.ලාභ පරිමා සටහනේ,

-

-

-

-

-

- සිරස් අක්ෂය මඟින් ලාභය හෝ අලාභයද

- තිරස් අක්ෂය මඟින් විකුණුම් ඒකක ගණනද

- ඒකක ප්රමාණය හා ඊට අදාල ලාභ හෝ අලාභ පෙන්නුම් කරමින් අඳිනු ලාභ රේඛාව ලාභ මාර්ගය ලෙසද

- ලාභ රේඛාව තිරස් අක්ෂය ඡේදනය වන ස්ථානය මඟින් සමච්ඡේද ලක්ෂ්ය ඒකක ගණනද පෙන්නුම් කරයි.

-

-

-

-

උදා ; පහත තොරතුරු භාවිතා කරමින් ලාභ පරිමා සටහන අඳින්න.

ඒකකයක විකුණුම් මිල 30

ඒකකයක විච්ල්ය පිරිවැය 20

ස්ථාවර පිරිවැය 100 000

අපේක්ෂිත විකුණුම් ඒකක 15 000

|

ඒකක ගණන |

ස්ථාවර පිරිවැය |

විචල්ය පිරිවැය |

මුලු පිරිවැය |

විකුණුම් |

ලාභය |

|

0 15 000 |

100 000 100 000 |

0 300 000 |

100 000 400 000 |

0 450 000 |

(100 000) 50 000 |

සමච්ඡේද ලක්ෂ්ය විග්රහයේ උපකල්පන

- මුලු ස්ථාවරපිරිවැය නොවෙනස්ව පවතින බව

- මුලු ස්ථාවර පිරිවැය ස්ථාවර හා විචල්ය වශයෙන් වර්ග කලහැකි බව

- ඒකකයක විචල්ය පිරිවැය ස්ථාවර බව හා නිෂ්පාදන පරිමාව වෙනස්වීම අනුව සමානුපාතිකව වෙනස් වන බව

- පිරිවැය හා ආදායම, සලකා බලන ක්රියාකාරී පරාසය තුල රේඛීය ශ්රිතයන් ලෙස හැසිරෙන බව

- තාක්ෂණය , නිෂ්පාදන ක්රම හා කාර්යක්ෂමතාවය නොවෙනස් වනබව.